- Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок энтерального/лечебного питания»;

- Исследуемый период по дате проведения тендеров: с «01» января 2020 года по «30» сентября 2023 года;

- Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки;

- Объёмы закупок рассчитываются по информационному полю «Сумма за ед. по контракту»;

- Распределение (в рейтинге по ТН) на детское и лечебное питание произведено на основании Бренда и характеристики товара.

ТИП ПРОДУКЦИИ

Тип продукции Энтеральное/лечебное питание представляет собой широкую группу продуктов лечебного, детского и дополнительного питания в виде жидких и сухих смесей, применяемых для обеспечения организма полным комплексом необходимых нутриентов. Данные продукты используются в качестве нутриционной поддержки взрослых и детей с дефектами пищеварения, при нарушениях обмена веществ, а также для обогащения питания при тяжелых состояниях.

ДИНАМИКА РЫНКА

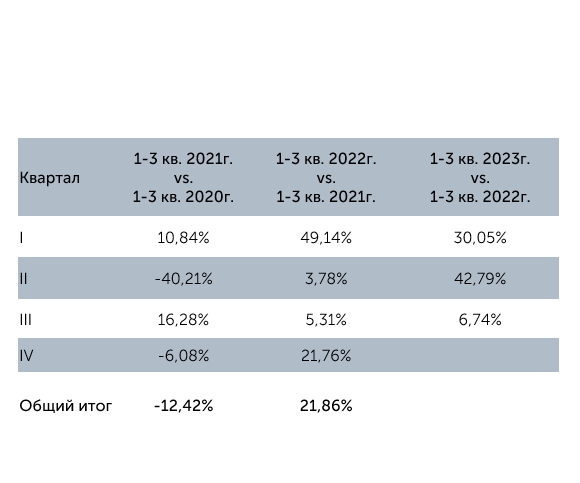

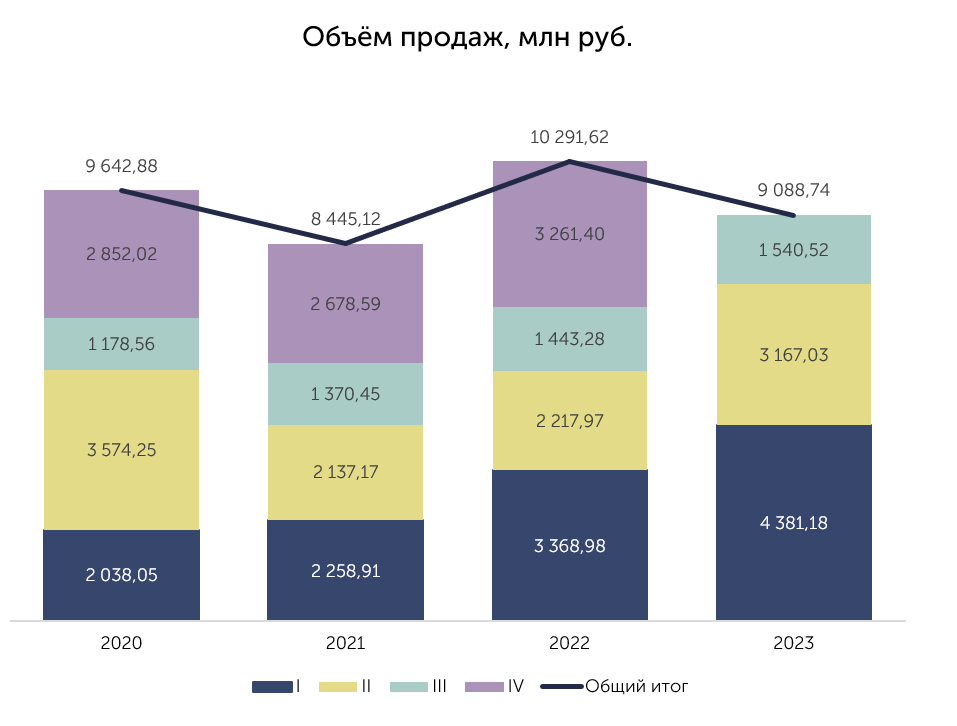

Общий объём рынка лечебного/энтерального питания за весь исследуемый период составил 37 466, 36 млн руб. В 1-3 кв. 2023г. сумма отыгранных тендеров составила 9 088,74 млн руб., что на ~ 29% больше аналогичного периода 2022г.

За последние 2 года наблюдается положительная динамика роста рынка в денежном объёме:

✓ наибольший экстремум роста — 49% приходится на 1 кв. 2022г. по отношению к 1 кв. 2021г.

В целом, за весь исследуемый период, самые низкие показатели наблюдаются в 2021г., где сумма заключённых контрактов по итогу года составила 8 445,12 млн руб.

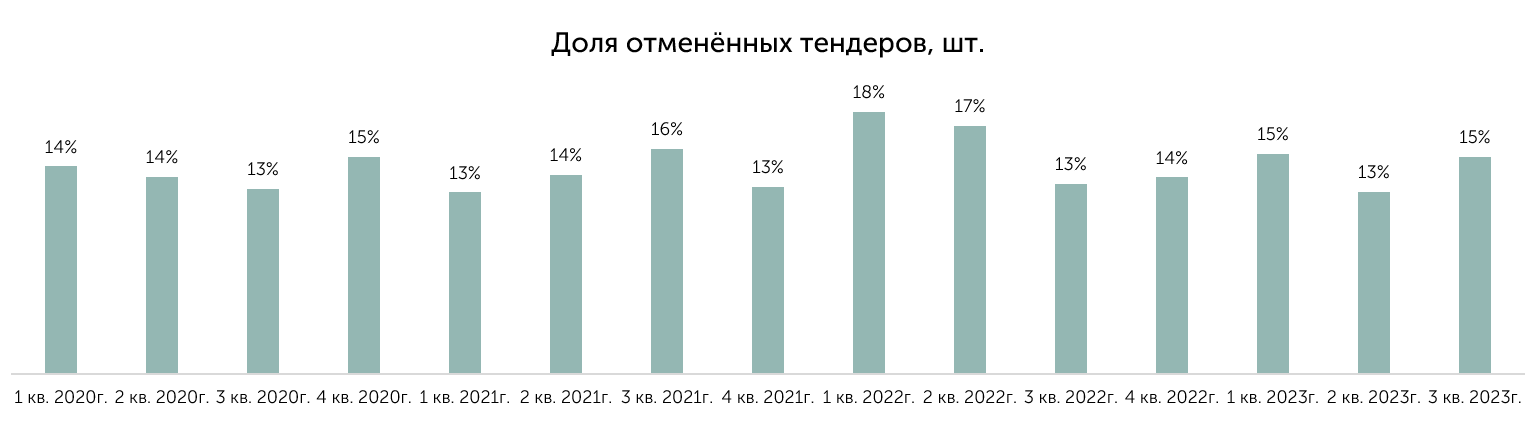

ЭТАПЫ РАЗМЕЩЕНИЯ, ДОЛЯ ОТМЕНЁННЫХ АУКЦИОНОВ

Общее количество тендеров (за период проведения торгов с «01» января 2020 года по «30» сентября 2023 года) составляет — 36 751 шт., среди которых доля заключённых контрактов более 85%.

За весь исследуемый период было отменено 14% тендерных закупок (5 295 шт.). Причинами отмены послужили следующие ситуации:

- Количество поданных заявок < 1 – 3 414 шт. (64,48%)

- Отказ от размещения заказа – 1 502 шт. (28,37%)

- Отказ в допуске всех участников – 366 шт. (6,91%)

- Отказ от заключения контракта – 12 шт. (0,23%)

- Отменён по требованию контролирующего органа – 1 шт. (0,02%)

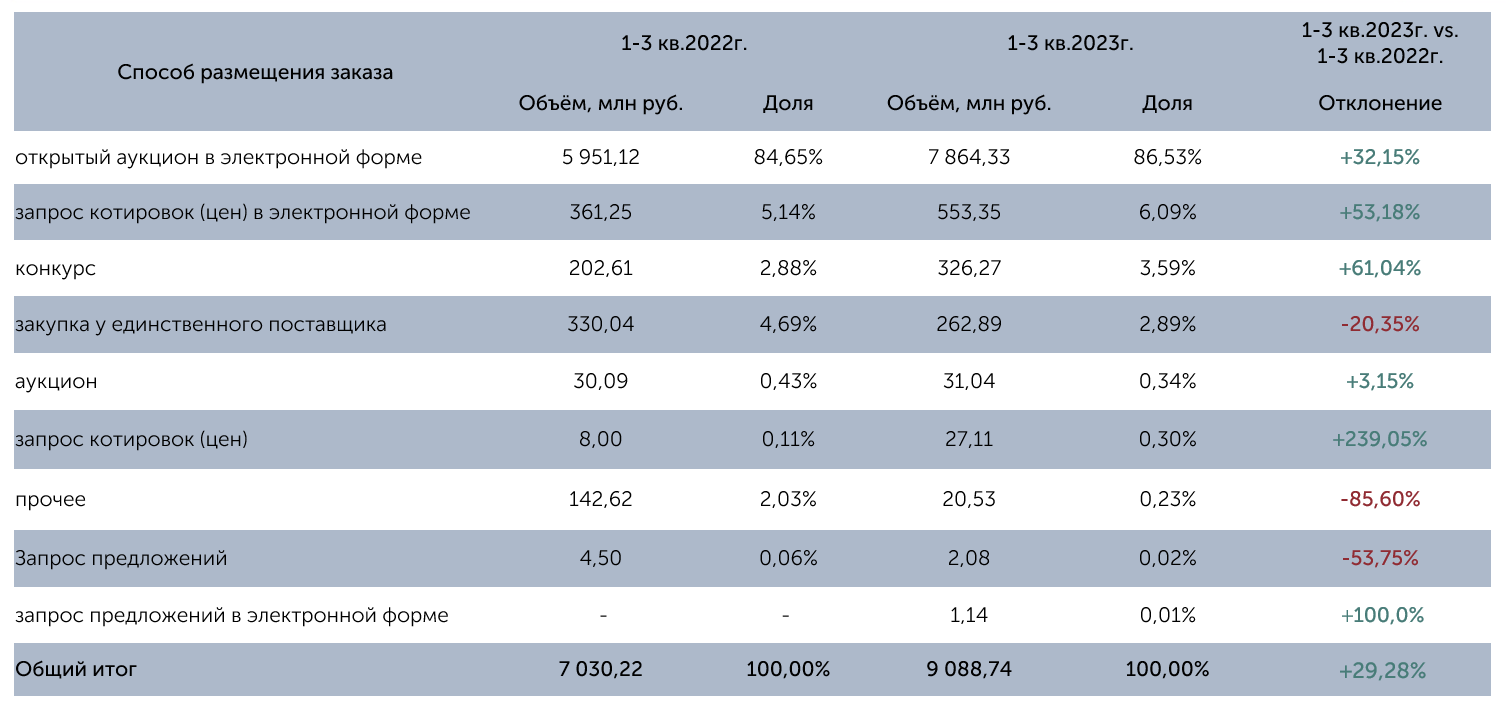

СПОСОБ РАЗМЕЩЕНИЯ, 1-3 кв. 2023г. vs. 1-3 кв. 2022г.

Открытый аукцион в электронной форме, как за 1-3 кв. 2022г. (5.951,12 млн руб.; 84,65%), так и за 1-3 кв. 2023г. (7 864,33 млн руб.; 86,53%) занимает лидирующую позицию в рейтинге по способу проведения аукционов.

Вторым по популярности способом закупки является запрос котировок (цен) в электронной форме с долей рынка 5,14% (361,25 млн руб.) и 6,09% (553,35 млн руб.) за 1-3 кв. 2022г. и 1-3 кв. 2023г.

ИТОЧНИКИ ФИНАНСИРОВАНИЯ, ФЗ,

1-3 кв. 2023г. vs. 1-3 кв. 2022г.

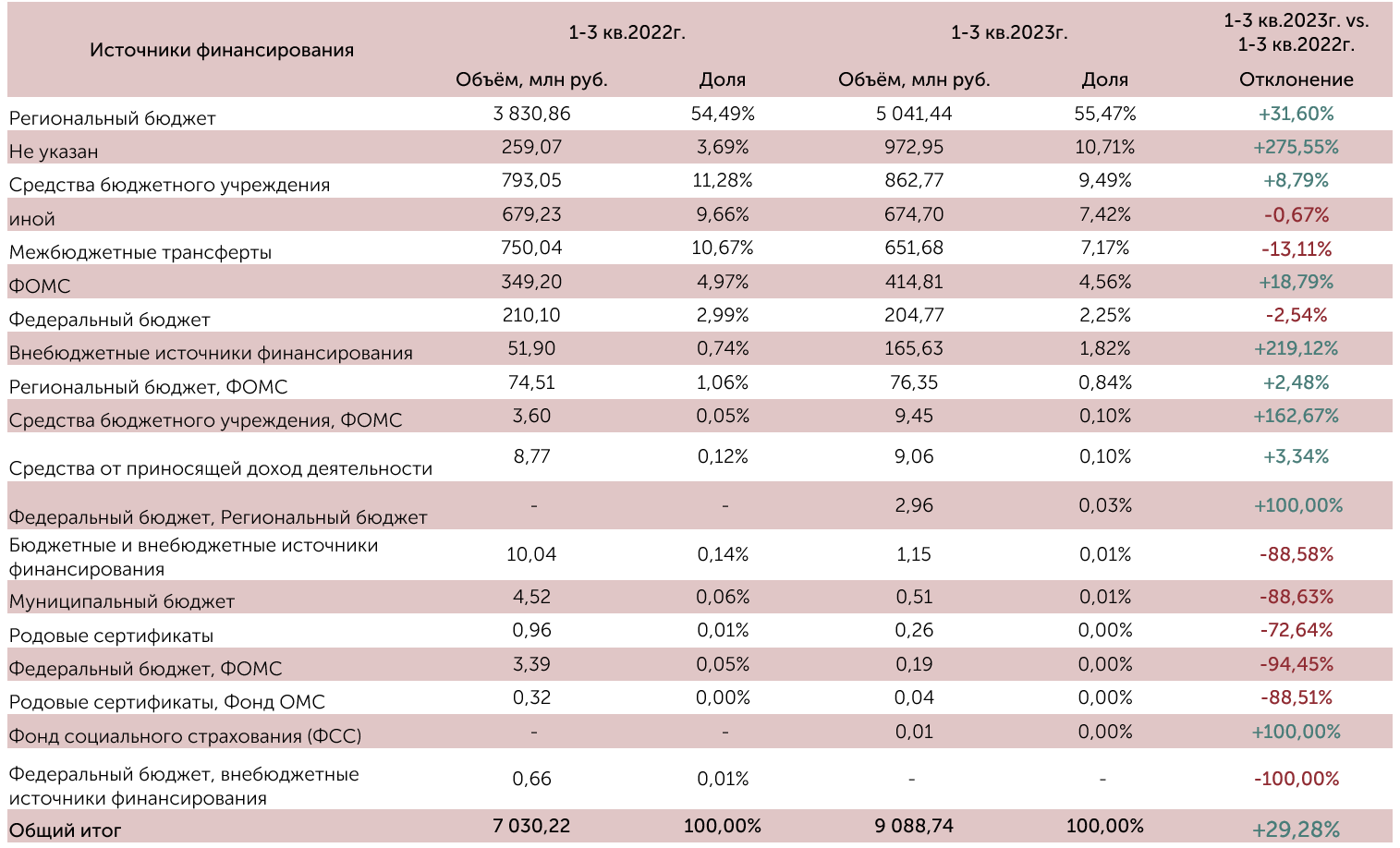

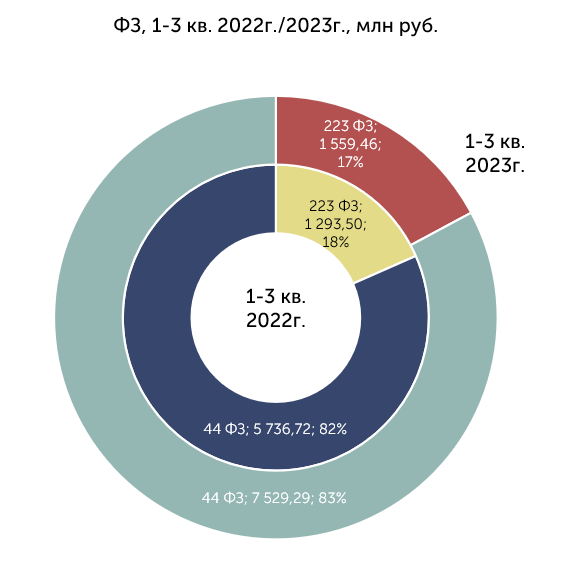

Более 55% тендеров за 1-3 кв. 2023г. были отыграны за счёт средств регионального бюджета – 5 041,44 млн руб. В практически 11% случаях источник финансирования закупки не был указан в аукционной документации: среди таких закупок на 223-ФЗ приходиться 94%, на 44-ФЗ – 6%. Третье место по доле финансирования принадлежит средствам бюджетного учреждения – 862,77 млн руб. (~10%).

Наибольший процент закупок, как на 1-3 кв. 2023г., так и на 1-3 кв. 2022г. приходится на 44-ФЗ и составляет 83% и 82%, соответственно.

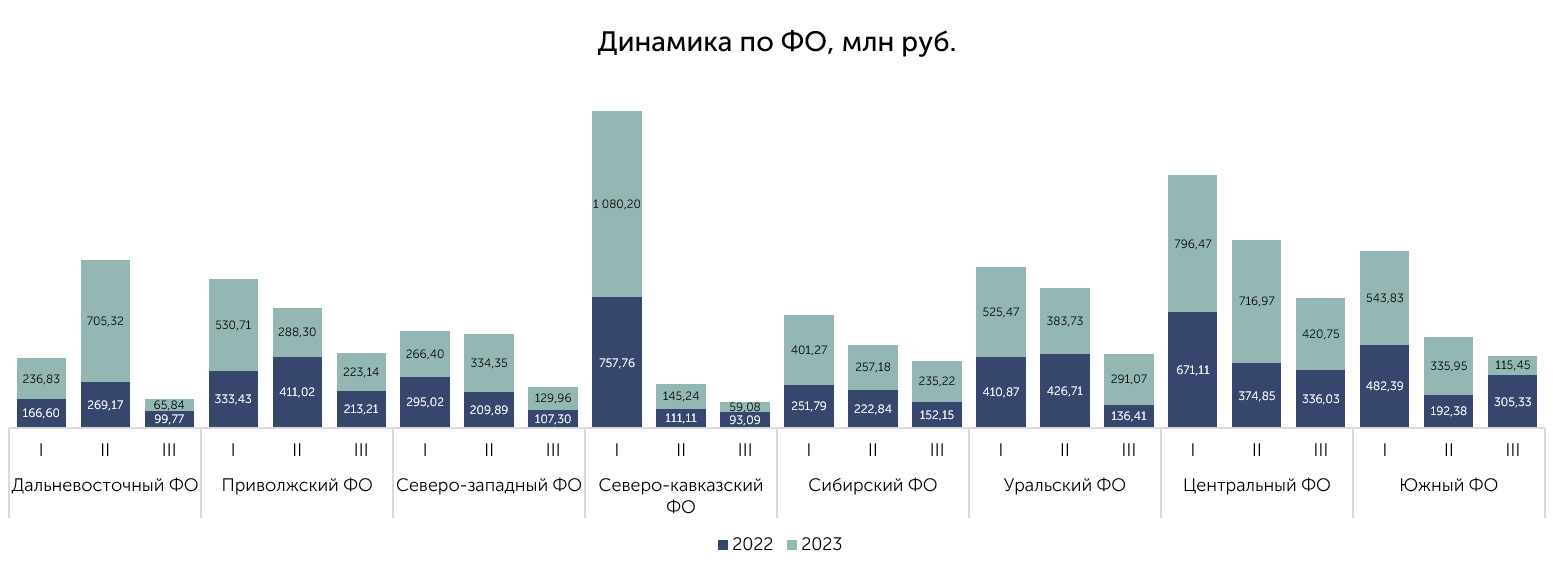

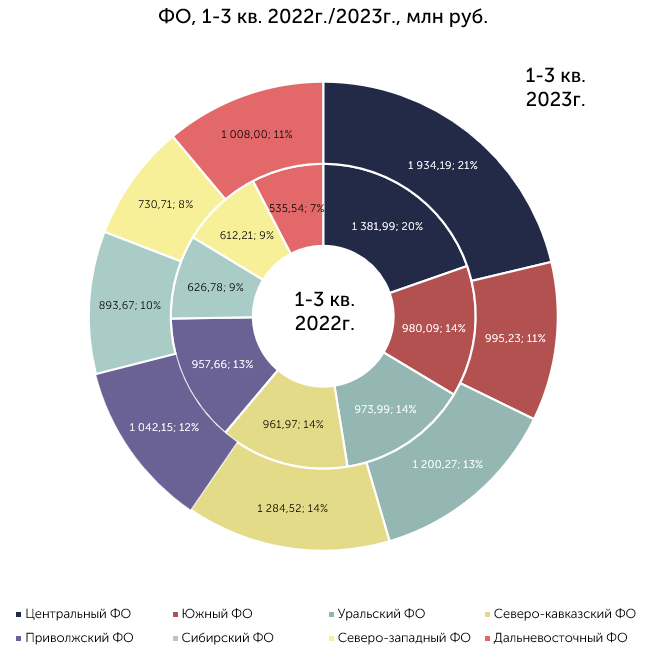

ТЕРРИТОРИАЛЬНОЕ РАСПРЕДЕЛЕНИЕ (ФО),

1-3 кв. 2023г. vs. 1-3 кв. 2022г.

ТЕРРИТОРИАЛЬНОЕ РАСПРЕДЕЛЕНИЕ (ФО), 1-3 кв. 2023г.

Лидером за рассматриваемый период (1-3 кв. 2023г. / 1-3 кв. 2022г.) по объёмам в денежном выражении является Центральный ФО:

- 1-3 кв. 2022г.: 1 381,99 млн руб. (20%)

- 1-3 кв. 2023г.: 1 934,99 млн руб. (21%)

Наименьшую долю по заключённым контрактам за 1-3 кв. 2023г. занимает Северо-западный ФО — 730,71 млн руб. (7%) , 1-3 кв. 2022г. — Дальневосточный ФО: 535,54 млн руб. (7%).

По остальным же ФО наблюдается более равномерное распределение объёма закупок.

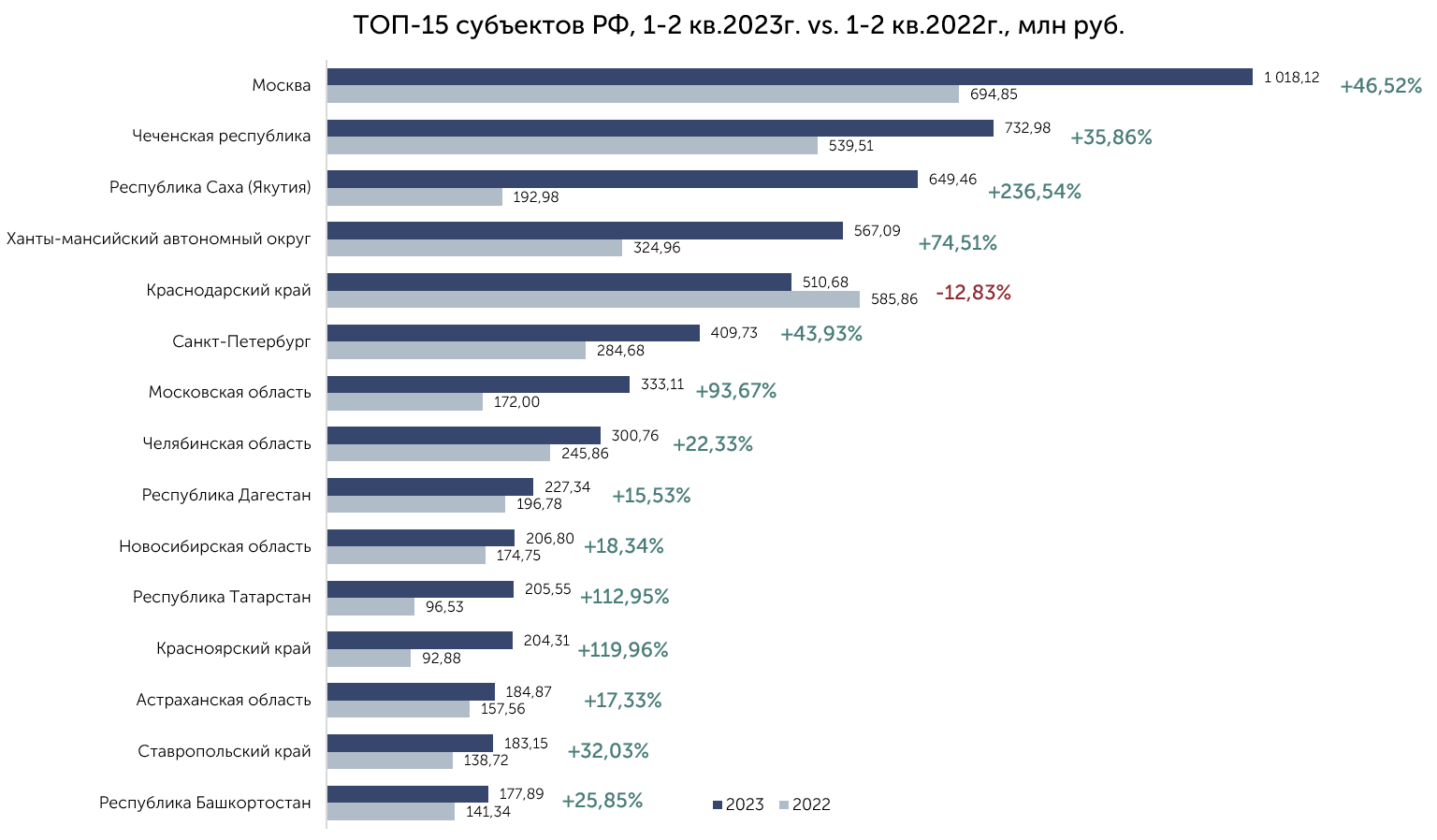

ТОП-15 РЕГИОНОВ, 1-3 кв. 2023г. vs. 1-3 кв. 2022г.

Анализ по регионам показал, что основная доля закупок принадлежит г. Москва — более 17% (10 181,24 млн руб.).

На втором месте Чеченская республика с долей 12,40% (7 329,76 млн руб.).

Третье место в ТОП Регионов с долей в 11% (6 494,58 млн руб.), а также наибольшее увеличение объёма заключённых контрактов 1-3 кв. 2023г. по отношению к 1-3 кв. 2022г. приходится на Республику Саха (Якутия).

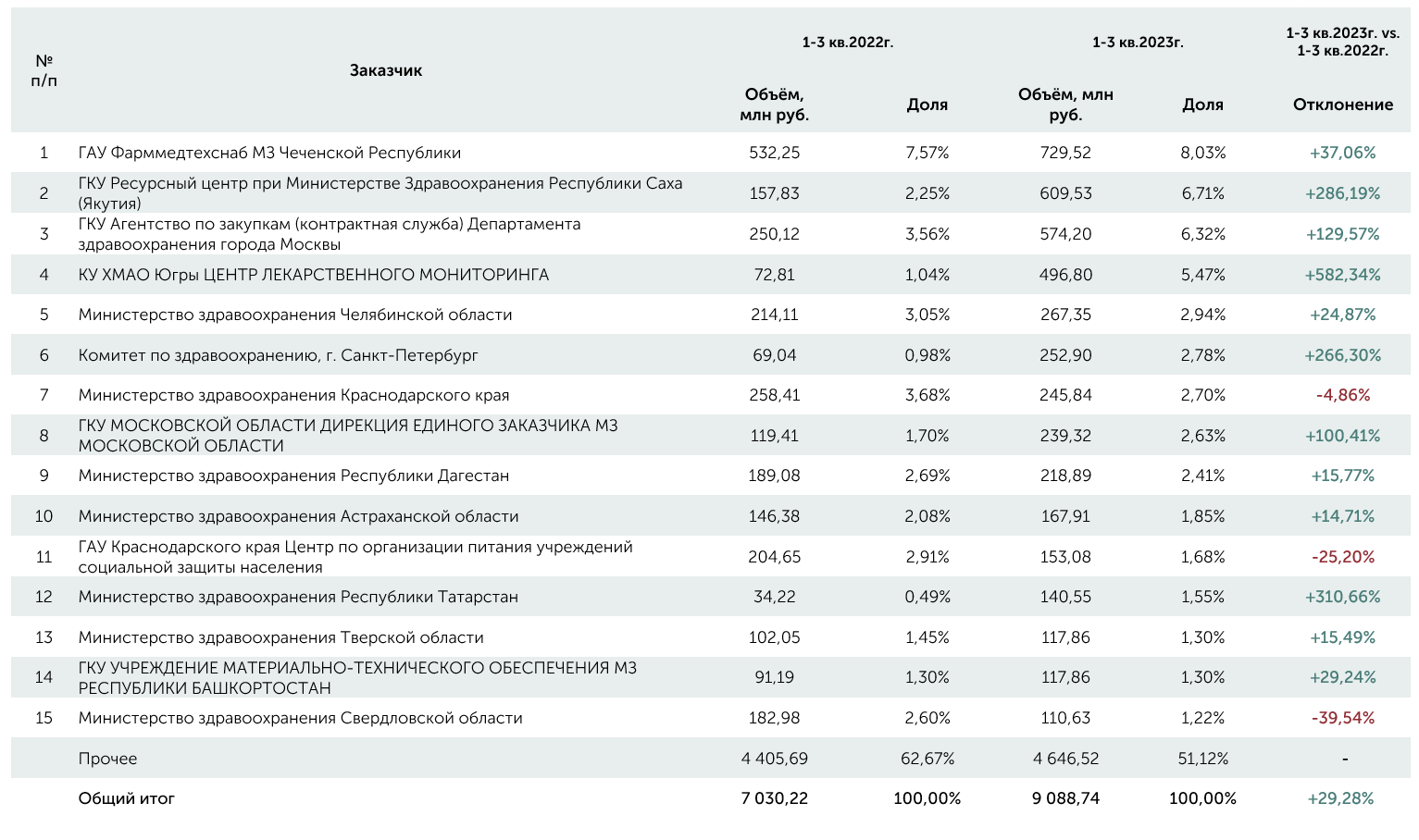

ТОП-15 ЗАКАЗЧИКОВ, 1-3 кв. 2023г. vs. 1-3 кв. 2022г.

За период 1-3 кв. 2023г. лидирующую позицию в рейтинге Заказчиков занимает ГАУ Фарммедтехснаб МЗ Чеченской Республики с долей рынка 8% (729,52 млн руб.).

Второе и третье место заняли ГКУ Ресурсный центр при Министерстве Здравоохранения Республики Саха (Якутия) и ГКУ Агентство по закупкам (контрактная служба) Департамента здравоохранения города Москвы с долей 6,71% (609,53 млн руб.) и 6,32% (574,20 млн руб.), соответственно.

Наибольшее увеличение объёма заключённых контрактов (в сравнении 1-3 кв. 2023г. / 1-3 кв. 2022г.) приходится на казенное учреждение ХМАО – Югры ЦЕНТР ЛЕКАРСТВЕННОГО МОНИТОРИНГА, где процент прироста составил более 582%.

*Прочее — результат суммирования позиций, которые НЕ попали в таблицу из-за ограничений вывода данных (ТОП-15)

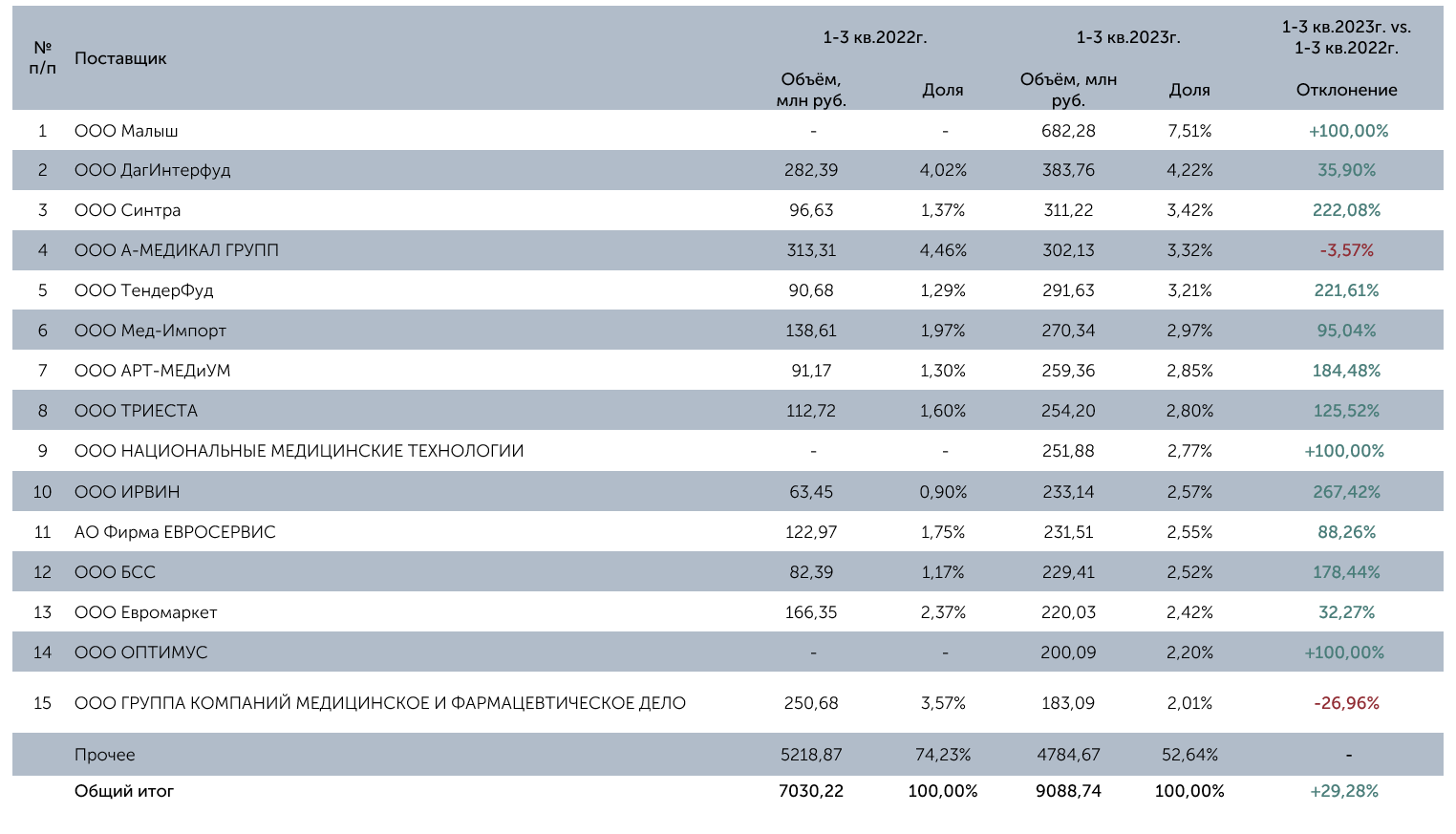

ТОП-15 ПОСТАВЩИКОВ, 1-3 кв. 2023г. vs. 1-3 кв. 2022г.

По итогам анализа за 1-3 кв. 2023г. в рейтинге Поставщиков на первом месте находится компания ООО Малыш, чей объём составляет 7,51% (682,28 млн руб.).

Второе место принадлежит ООО ДагИнтерфуд с долей 4,22% (383, 76 млн руб.)

Третье место занимает ООО Синтра – 3,42% (311,22 млн руб.).

ТОП-15 закрывает ООО ГРУППА КОМПАНИЙ МЕДИЦИНСКОЕ И ФАРМАЦЕВТИЧЕСКОЕ ДЕЛО с долей 2% (183,09 млн руб.) с уменьшением объёма контрактов (в сравнении 1-3 кв. 2023г. / 1-3 кв. 2022г.) на 27%

*Прочее — результат суммирования позиций, которые НЕ попали в таблицу из-за ограничений вывода данных (ТОП-15)

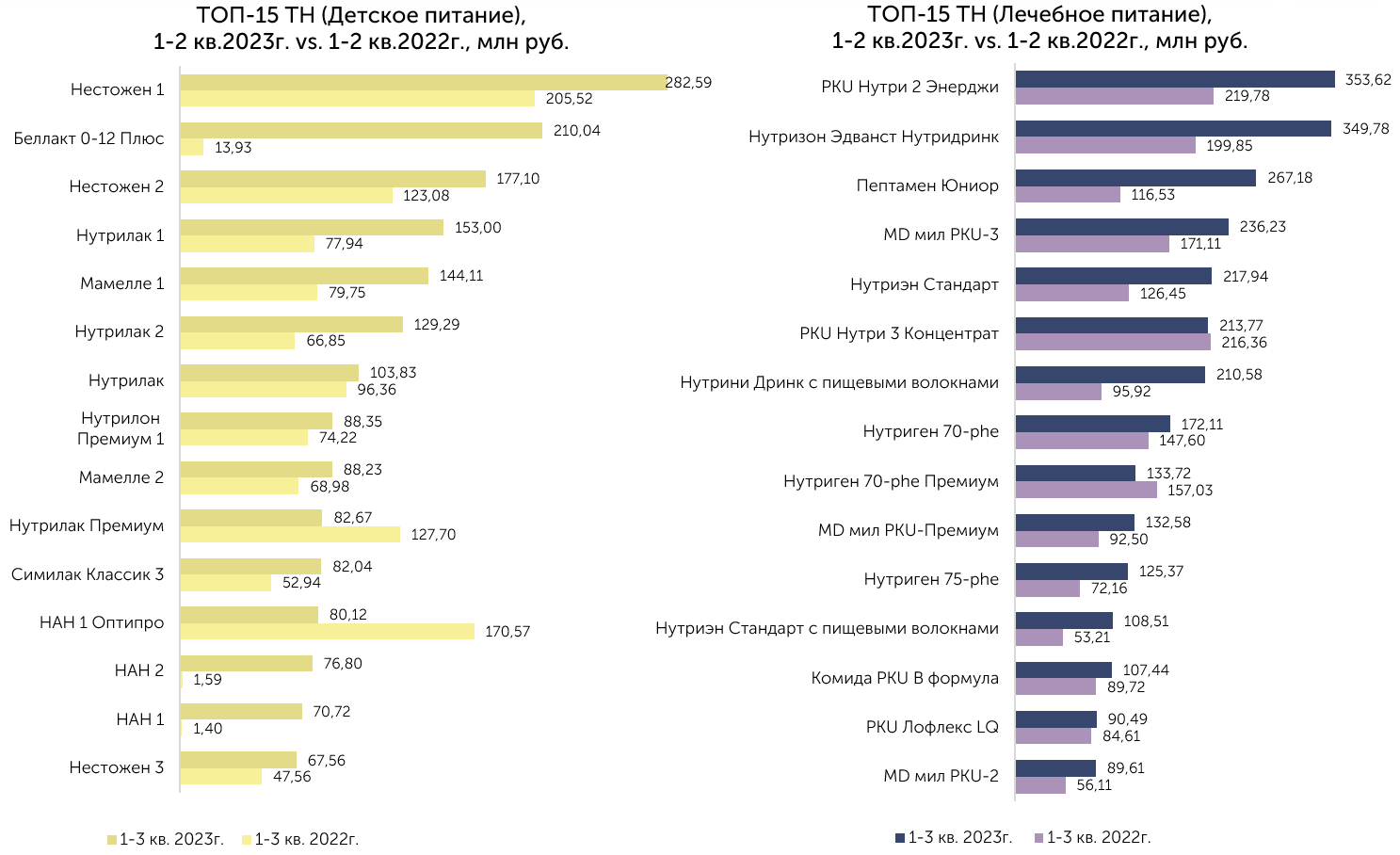

ТОП-15 ТН, 1-3 кв. 2023г. vs. 1-3 кв. 2022г.

За 1-3 кв. 2023г. лидирующую позицию среди продукции «Лечебное питание» занимает PKU Нутри 2 Энерджи (Нутриция) с суммой заключённых контрактов – 353,62 млн руб. (доля рынка: 3,89%), также возглавляя рейтинг среди всех ТН (за 1-3 кв. 2023г.).

В рейтинге по «Детскому питанию» первое место занимает Нестожен 1 (Нестле) с суммой заключённых контрактов – 282,59 млн руб. (доля рынка: 3,11%), также занимая третье место среди всех ТН ( за 1-3 кв. 2023г.)