Экспертное мнение

Весенний поллиноз: анализ бюджетных закупок лекарственных препаратов по итогам 1 квартала 2023г., 1 квартала 2024г., 1 квартала 2025г.

(часть I)

Headway Company

Cистема мониторинга тендерных закупок

Весенний поллиноз: анализ бюджетных закупок лекарственных препаратов по итогам 1 кв. 2023г., 1 кв. 2024г., 1 кв. 2025г.

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

1. Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок лекарственных препаратов».

2. Период проведения аукционов – 1 квартал 2023г., 1 квартал 2024г., 1 квартал 2025г. Временные интервалы построены по дате проведения аукциона.

3. Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

4. В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент ИАС HWC «Слияние спецификации»).

5. Объёмы продаж рассчитываются по информационному полю «Сумма за ед. по контракту (руб)» — стоимость позиции по контракту.

6. Принятые сокращения:

2. Период проведения аукционов – 1 квартал 2023г., 1 квартал 2024г., 1 квартал 2025г. Временные интервалы построены по дате проведения аукциона.

3. Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

4. В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент ИАС HWC «Слияние спецификации»).

5. Объёмы продаж рассчитываются по информационному полю «Сумма за ед. по контракту (руб)» — стоимость позиции по контракту.

6. Принятые сокращения:

- МНН – международное непатентованное наименование

- ТН – торговое наименование

- ЛП – лекарственный препарат

- ГСК — глюкокортикостероиды

- АСИТ — аллерген-специфическая иммунная терапия

ВЕСЕННИЙ ПОЛЛИНОЗ

Поллиноз, также известный как пыльцевая аллергия или сенная лихорадка, представляет собой сезонное аллергическое заболевание, которое преимущественно поражает верхние дыхательные пути, глаза и кожу. Однако, оно может затрагивать и другие системы организма, включая нервную и пищеварительную. Реакция возникает на пыльцу деревьев и растений, выступающую в роли аллергена.

С каждым годом количество случаев заболевания увеличивается. В группу риска в основном входят дети и подростки, но вероятность развития сезонной аллергии остаётся высокой и среди взрослого трудоспособного населения.

С каждым годом количество случаев заболевания увеличивается. В группу риска в основном входят дети и подростки, но вероятность развития сезонной аллергии остаётся высокой и среди взрослого трудоспособного населения.

С каждым годом количество случаев заболевания увеличивается. В группу риска в основном входят дети и подростки, но вероятность развития сезонной аллергии остаётся высокой и среди взрослого трудоспособного населения.

В Европейской и средней полосе России выделяют три периода поллиноза:

В Европейской и средней полосе России выделяют три периода поллиноза:

- весенний поллиноз (ярче всего проявляется с марта по апрель и связан с цветением деревьев, таких как берёза, ольха, орешник)

- летний поллиноз (период проявления с мая по июль, когда цветут злаковые и луговые травы)

- летне-осенний поллиноз (пик заболеваний приходится на август и приурочен к цветению полыни, амброзии, лебеды, подсолнуха и кукурузы).

На заболевания пыльцевой аллергией влияют такие факторы, как:

климат региона (в южных районах распространённость поллинозов выше из-за засушливого климата и ветренной погоды)

распространённость аллергенных растений в регионах

экология (жители мегаполисов сталкиваются с заболеванием чаще)

климат региона (в южных районах распространённость поллинозов выше из-за засушливого климата и ветренной погоды)

распространённость аллергенных растений в регионах

экология (жители мегаполисов сталкиваются с заболеванием чаще)

Терапия весенних поллинозов направлена на устранение симптомов и снижения воздействия аллергенов на организм. Для устранения симптомов врач-аллерголог назначает лекарственные препараты из следующих терапевтических групп:

- антигистаминные препараты системного назначения (пероральные и инъекционные формы)

- антигистаминные препараты местного назначения (кроме ГСК)

- интраназальные глюкокортикостероиды

- антагонисты лейкотриеновых рецепторов

- препараты аллерген-специфической иммунной терапии (АСИТ) – аллергены деревьев пыльцевые.

Так же дополнительно могут быть назначены деконгестанты (сосудосуживающие), препараты барьерного действия, растворы морской воду для увлажнения, промывания и очищения слизистой оболочки носа. При тяжёлой степени аллергии могут быть назначены ещё ГСК системного и ингаляционного действия.

ОБЩАЯ ИНФОРМАЦИЯ

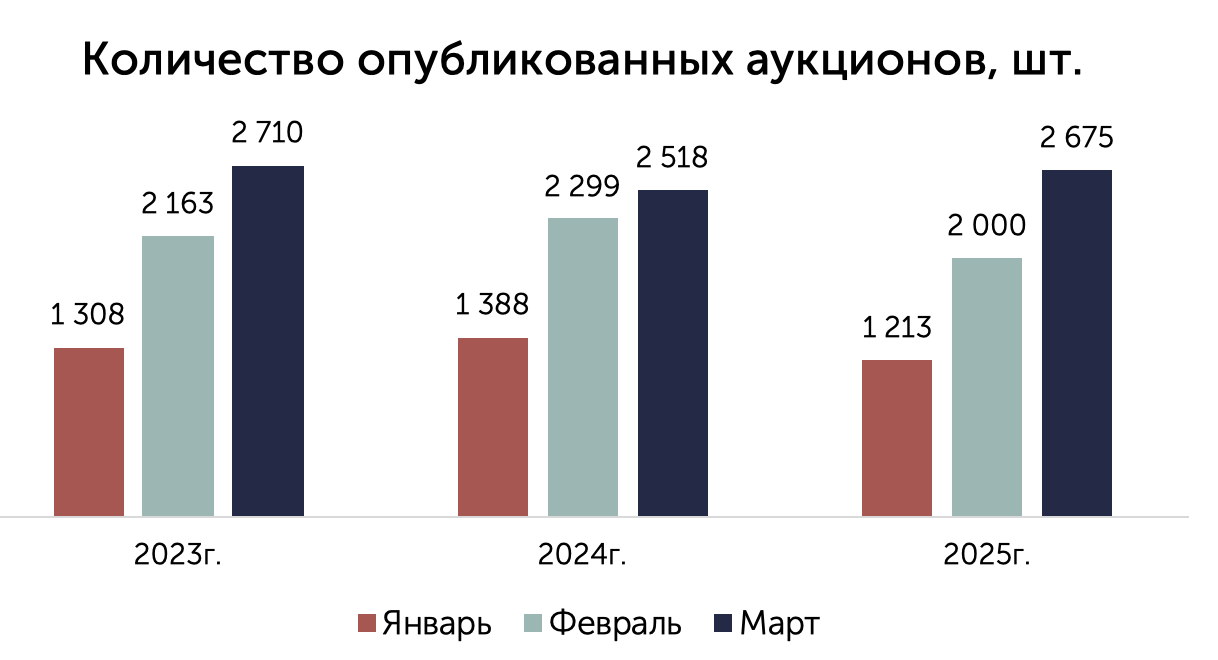

В первом квартале наблюдается рост закупок лекарственных препаратов для лечения аллергических ринитов, с устойчивым увеличением числа аукционов к концу периода. Лидирующим месяцем является март, в котором количество аукционов увеличивается вдвое. Например, в марте 2025 года было опубликовано 2 657 аукционов, что в 2,2 раза превышает показатель января.

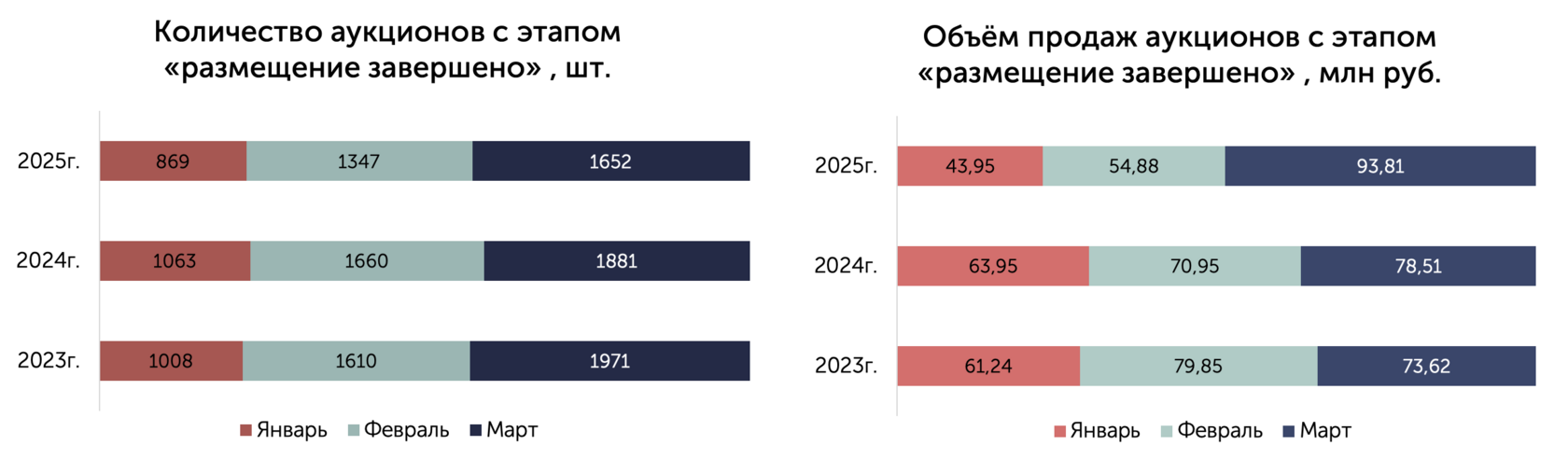

Количество аукционов с этапом размещения «Размещение завершено» в I квартале 2025 года составило 3 868, что указывает на снижение количества закупок по сравнению с предыдущими годами (4 604 аукциона в 2024 году и 4 589 аукционов в 2023 году).

Среди групп лекарственных препаратов, используемых для лечения поллинозов, антигистаминные средства системного действия составляют 70,72 % (136,22 млн руб.) от общего объема заключённых аукционов в I квартале 2025 года (доля продаж в I квартале 2024 года и в I квартале 2023 года составили 64,06 % и 62,38% соответственно).

Блокаторы лейкотриеновых рецепторов и ГКС для интраназального применения занимают 9,90% (19,08 млн руб.) и 13,92% (26,82 млн руб.) соответственно от объёма продаж в I квартале 2025 года (доля продаж в I квартале 2024 составила 11,93% и 18,70% соответственно, а в I квартале 2023 года – 21,88% и 10,8%). Наблюдается ежегодное сокращение закупок лекарственных препаратов из группы блокаторов лейкотриеновых рецепторов в I квартале.

Аллергены пыльцы деревьев и противоаллергические препараты для местного применения (кроме ГКС) в I квартале 2025 года занимают небольшой объём и составляют 5,37 % (10,35 млн руб.) и 0,08% (0,16 млн руб.) соответственно.

Блокаторы лейкотриеновых рецепторов и ГКС для интраназального применения занимают 9,90% (19,08 млн руб.) и 13,92% (26,82 млн руб.) соответственно от объёма продаж в I квартале 2025 года (доля продаж в I квартале 2024 составила 11,93% и 18,70% соответственно, а в I квартале 2023 года – 21,88% и 10,8%). Наблюдается ежегодное сокращение закупок лекарственных препаратов из группы блокаторов лейкотриеновых рецепторов в I квартале.

Аллергены пыльцы деревьев и противоаллергические препараты для местного применения (кроме ГКС) в I квартале 2025 года занимают небольшой объём и составляют 5,37 % (10,35 млн руб.) и 0,08% (0,16 млн руб.) соответственно.

Далее разберём тендерные закупки по двум группам лекарственных препаратов:

- антигистаминные препараты системного действия

- антагонисты лейкотриеновых рецепторов

АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ СИСТЕМНОГО ДЕЙСТВИЯ

Антигистаминные препараты системного действия представляют собой группу лекарственных средств, блокирующих гистаминовые рецепторы, что позволяет подавить аллергическую реакцию организма. В соответствии с клиническими рекомендациями по лечению поллинозов и аллергических ринитов, эти препараты являются основными при выборе терапии.

| МНН | I кв. 2023г., млн руб. | I кв. 2024г., млн руб. | I кв. 2025г., млн руб. |

|---|---|---|---|

| Хлоропирамин | 42,1921 | 44,7790▲ | 43,5009▼ |

| Дифенгидрамин | 20,7233 | 21,6516▲ | 13,5148▼ |

| Цетиризин | 16,4105 | 15,7630▼ | 15,1686▼ |

| Лоратадин | 5,0312 | 6,3943▲ | 16,4525▲ |

| Клемастин | 5,4739 | 3,5850▼ | 3,3859▼ |

| Диметинден | 3,5765 | 3,5590▼ | 2,5598▼ |

| Дезлоратадин | 2,3243 | 3,4940▲ | 3,6868▲ |

| Левоцетиризин | 3,1013 | 2,3681▼ | 2,4894▲ |

| Мебгидролин | 1,0217 | 2,0983▲ | 1,0903▼ |

| Хифенадин | 0,2041 | 0,7074▲ | 2,2424▲ |

| Прометазин | 0,7838 | 1,6365▲ | 0,7299▼ |

| Фексофенадин | 0,4538 | 1,1298▲ | 0,647▼ |

| Эбастин | 0,4913 | 0,4838▼ | 0,8649▲ |

| Кетотифен | 0,2927 | 0,2861▼ | 0,4007▲ |

| Биластин | 0,3710 | 0,1926▼ | 0,1902▼ |

| Бензгидрилпиперазинилбутилметилксантина сукцинат | 0,0304 | — | — |

| Сехифенадин | 0,0100 | 0,0163▲ | — |

| ИТОГО | 102,4920 | 108,1488 | 106,9242 |

Несмотря на то, что МНН Хлоропирамин относится к антигистаминным препаратам первого поколения, характеризующимся выраженными побочными эффектами и кратковременным действием, он стабильно удерживает лидирующие позиции по объему продаж среди антигистаминных препаратов системного действия. Его показатель держится на уровне 41% по итогам первых кварталов за последние три года.

МНН Дифенгидрамин, который так же относится к антигистаминным препаратам первого поколения, снизил объём продаж в I квартале 2025 года на 37,58% относительно объёма закупок в I квартале 2024 года.

Заметно выросла сумма закупок по МНН Лоратадин в I квартале 2025 года на 157,34%, лекарственные препараты на основе которого относятся к антигистаминным препаратам второго поколения, не вызывают побочных действий и имеют длительное действие.

МНН Дифенгидрамин, который так же относится к антигистаминным препаратам первого поколения, снизил объём продаж в I квартале 2025 года на 37,58% относительно объёма закупок в I квартале 2024 года.

Заметно выросла сумма закупок по МНН Лоратадин в I квартале 2025 года на 157,34%, лекарственные препараты на основе которого относятся к антигистаминным препаратам второго поколения, не вызывают побочных действий и имеют длительное действие.

По итогам I квартала 2025 года среди производителей антигистаминных препаратов системного действия лидирующую позицию занимает компания ОЗОН, доля которой составляет 17,36% (23,5688 млн руб.) от общего объёма продаж.

Данная компания представлена на рынке обширным рядом МНН.

Лидеры по продажам производителя ОЗОН:

Данная компания представлена на рынке обширным рядом МНН.

Лидеры по продажам производителя ОЗОН:

Второе место занимает компания АКРИХИН с долей продаж 7,20% (7,6962 млн руб.) от общего объёма продаж представленная лишь одним МНН Лоратадин.

Третье и четвертое места занимают компании производители НОВОСИБХИМФАРМ и ГРОТЕКС, доли продаж которых равны 6,78% и 6,07% соответственно.

Индийский производитель Д-Р РЕДДИС ЛАБ и венгерская фармацевтическая компания ЭГИС занимают 4,91% (5,2550 млн руб.) и 4,85% (5,1872 млн руб.) от общих продаж в группе антигистаминных препаратов соответственно.

Третье и четвертое места занимают компании производители НОВОСИБХИМФАРМ и ГРОТЕКС, доли продаж которых равны 6,78% и 6,07% соответственно.

Индийский производитель Д-Р РЕДДИС ЛАБ и венгерская фармацевтическая компания ЭГИС занимают 4,91% (5,2550 млн руб.) и 4,85% (5,1872 млн руб.) от общих продаж в группе антигистаминных препаратов соответственно.

| Производитель | Объём продаж I кв 2025г., млн руб. | Доля, % |

|---|---|---|

| ОЗОН | 18,5603 | 0,17,36% |

| АКРИХИН | 7,6962 | 7,20% |

| НОВОСИБХИМФАРМ | 7,2443 | 6,78% |

| ГРОТЕКС | 6,4929 | 6,07% |

| Д-Р РЕДДИС ЛАБ | 5,2550 | 4,91% |

| ЭГИС | 5,1872 | 4,85% |

| ЭЛЛАРА МЦ | 4,6670 | 4,36% |

| БОРИСОВСКИЙ ЗМП | 4,5966 | 4,30% |

| ДАЛЬХИМФАРМ | 3,5330 | 3,30% |

| ОЛАЙНФАРМ | 2,2424 | 2,10% |

| ВЕРТЕКС | 2,1141 | 1,98% |

| БИОХИМИК | 1,6115 | 1,51% |

| СОТЕКС ФАРМФИРМА | 1,4095 | 1,32% |

| ВЕЛФАРМ | 1,2039 | 1,13% |

| ЗЕНТИВА | 1,0965 | 1,03% |

| ПРОЧЕЕ | 34,0138 | 31,81% |

| ИТОГО | 106,9242 | 100% |

АНТАГОНИСТЫ ЛЕЙКОТРИЕНОВЫХ РЕЦЕПТОРОВ

Антагонисты лейкотриеновых рецепторов представляют собой группу лекарственных препаратов, которые, воздействуя на лейкотриеновые рецепторы, уменьшают гиперсекрецию бронхов и снимают отёк дыхательных путей. Это обеспечивает противоаллергический эффект, что делает их эффективными в лечении сезонных поллинозов.

| МНН | I кв. 2023г., тыс. руб. | I кв. 2024г., тыс. руб. | I кв. 2025г., тыс. руб. |

|---|---|---|---|

| Левоцетиризин+Монтелукаст | 73,39 | 174,51▲ | 316,74▲ |

| Монтелукаст | 15 821,37 | 10 970,60▼ | 12 567,86▲ |

| ИТОГО | 15 894,76 | 11 145,11 | 12 884,61 |

Группа включает два МНН: Монтелукаст и его комбинированный аналог Левоцетиризин+Монтелукаст. В динамике продаж наблюдается снижение закупок однокомпонентного препарата на 31% в I квартале 2024 года (10 970,60 тыс. руб.) по сравнению с I кварталом 2023 года (15 821,37 тыс. руб.). В I квартале 2025 года объём закупок Монталукаста подрос, но так и не догнал показатели I кварталом 2023 года (12 567,86 тыс. руб.).

В то же время закупки Левоцетиризин+Монтелукаст демонстрируют значительный рост, увеличивая продажи на 200% ежегодно. Несмотря на рост закупок по МНН Левоцетиризин+Монтелукаст, его доля продаж относительно МНН Монтелукаст остаётся небольшой, составляя всего 2,46% от закупок в I квартале 2025 года.

В то же время закупки Левоцетиризин+Монтелукаст демонстрируют значительный рост, увеличивая продажи на 200% ежегодно. Несмотря на рост закупок по МНН Левоцетиризин+Монтелукаст, его доля продаж относительно МНН Монтелукаст остаётся небольшой, составляя всего 2,46% от закупок в I квартале 2025 года.

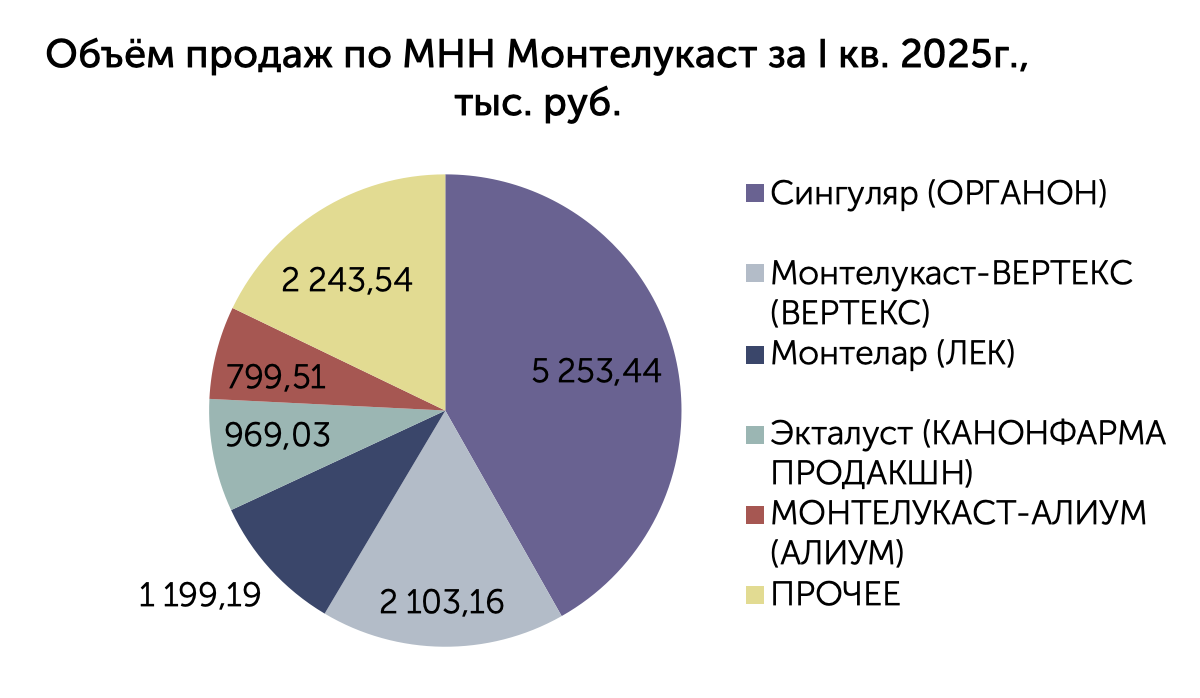

Топ-5 торговых наименований по продажам МНН Монтелукаст возглавляет ТН Сингуляр производителя ОРГАНОН, составляя 41,80% (5253,44 тыс. руб.) от всех продаж по МНН в I квартале 2025 года. Также в число лидеров по объёму продаж входят лекарственные препараты с ТН Монтелукаст-ВЕРТЕКС (производитель ВЕРТЕКС), Монтелар (производитель ЛЕК), Экталуст (производитель КАНОНФАРМА ПРОДАКШН) и МОНТЕЛУКАСТ-АЛИУМ (производитель АЛИУМ).

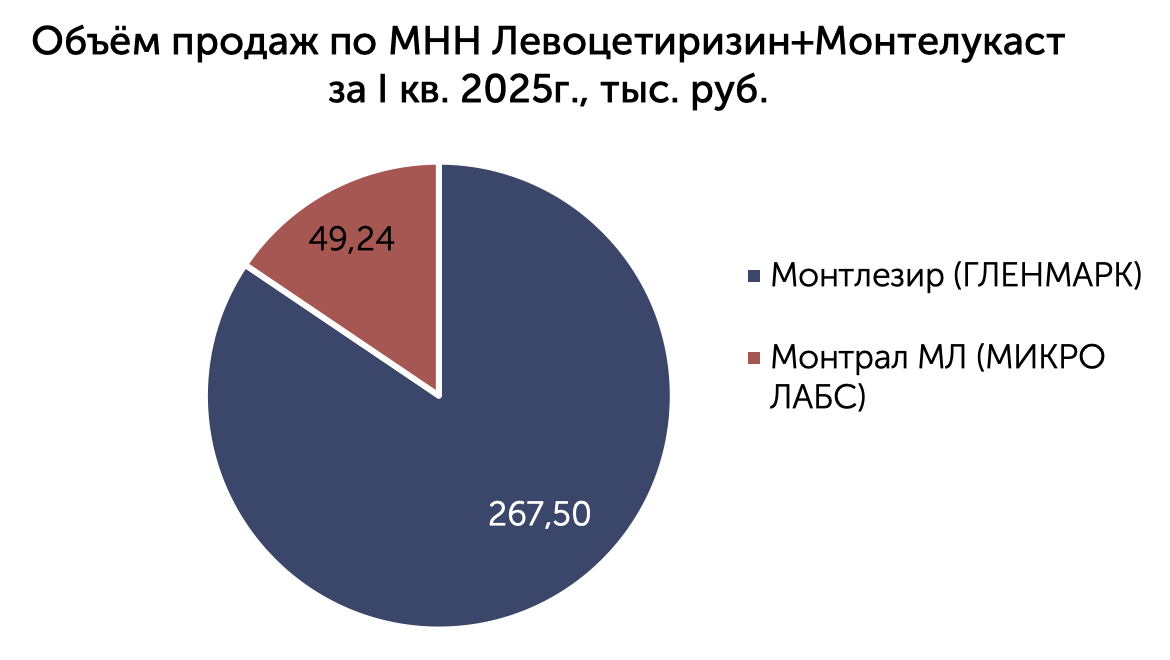

В МНН Левоцетиризин+Монтелукаст бесспорным лидером по продажам является лекарственный препарат с ТН Монтлезир производителя ГЛЕНМАРК, которое занимает 84,45% (267,50 тыс. руб.) от всего объёма закупок.

Поделиться: