МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

с «01» января 2024 г. по «30» июня 2026 г.

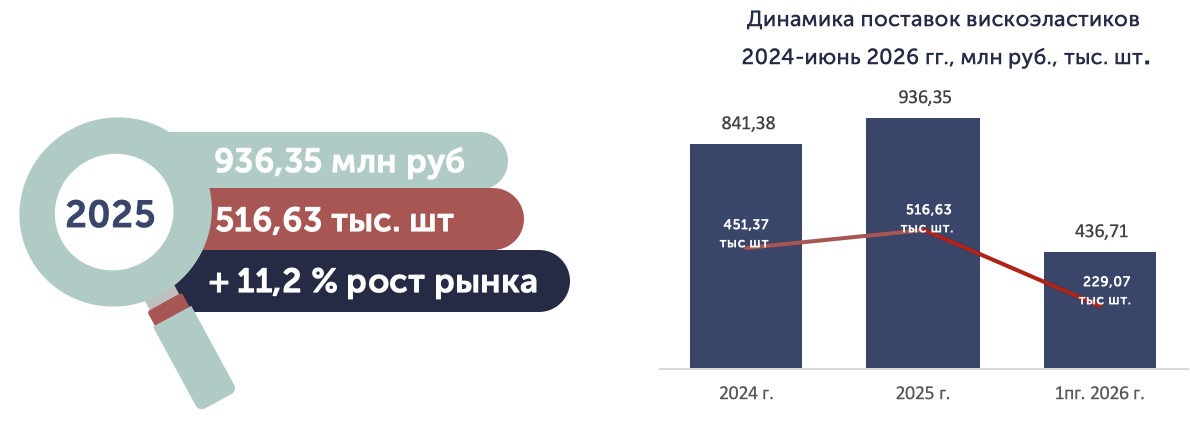

Рынок вискоэластиков при офтальмологических операциях. Динамика поставок 2024- 1 пг. 2026 гг.

Вискоэластики — стерильные вязкоупругие растворы, применяемые при офтальмологических операциях для защиты тканей глаза, поддержания глубины передней камеры и облегчения хирургических манипуляций.

За анализируемый период 2024 – I полугодие 2026 года объем фактических поставок вискоэластиков составил 2,21 млрд руб. или 1,20 млн упаковок.

По итогам 2025 года объем фактических поставок вискоэластиков составил 936,35 млн руб., увеличившись на 11,3% по сравнению с предыдущим годом. В натуральном выражении рынок вырос на 14,5%, достигнув 516,63 тыс. упаковок. Более высокие темпы роста поставок в натуральном выражении свидетельствуют об изменении ценовой структуры рынка: средняя стоимость одной упаковки в 2025 году снизилась на 2,8% — с 1 864 до 1 812 руб.

По итогам I полугодия 2026 года объем фактических поставок составил 436,71 млн руб. при объеме 229,07 тыс. упаковок.

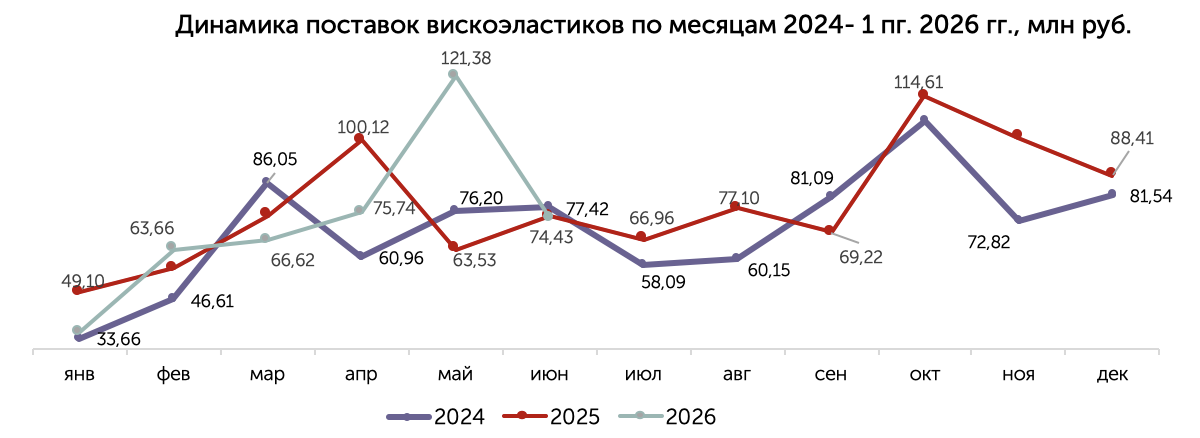

Динамика фактических поставок вискоэластиков в течение года характеризуется неравномерным распределением объемов отгрузки. При этом выраженной повторяющейся сезонности не наблюдается — увеличение поставок приходится на разные месяцы в зависимости от года.

Рост рынка в 2025 году был обеспечен преимущественно за счет увеличения объемов поставок в отдельных периодах, наиболее заметно — в январе, апреле и ноябре. В то же время в марте, мае и сентябре объемы отгрузок оказались ниже уровня аналогичных месяцев 2024 года.

По итогам I полугодия 2026 года наиболее высокий объем фактических поставок зафиксирован в мае (121,38 млн руб.), что является максимальным месячным значением за весь анализируемый период.

Тендер без объёма – закупка товаров по цене единицы товара и максимальному значению цены контракта без указания количества товара

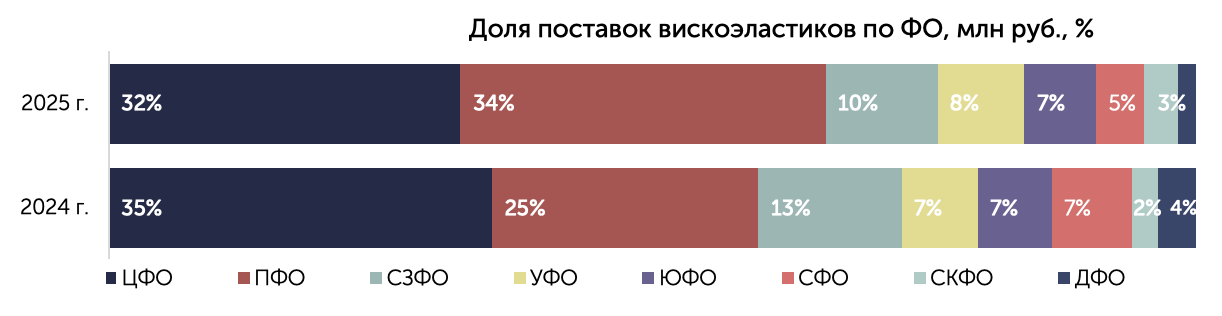

Региональная структура рынка вискоэластиков 2024-2025 гг.

Географическая структура рынка вискоэластиков характеризуется высокой концентрацией поставок в двух федеральных округах. По итогам 2025 года на Приволжский и Центральный федеральные округа пришлось 65,9%общего объема фактических поставок.

По сравнению с 2024 годом произошли изменения в структуре рынка. Приволжский федеральный округ увеличил свою долю с 24,5% до 33,6% и вышел на первое место по объему поставок, опередив Центральный федеральный округ, доля которого снизилась с 35,2% до 32,3%. Одновременно сократилась доля Северо-Западного и Сибирского федеральных округов.

В 2025 году крупнейшим региональным рынком вискоэластиков остается Москва с объёмом фактических поставок 160,71 млн руб. В число лидеров также вошли Республика Башкортостан, Самарская область и Санкт-Петербург.

Среди регионов, вошедших в ТОП-10 по объему рынка, наиболее высокие темпы роста продемонстрировали Республика Башкортостан (+163,2%), Курская область (+120,1%) и Саратовская область (+87,8%). В то же время снижение объемов поставок относительно 2024 года отмечено в Москве, Санкт-Петербурге и Московской области.

По итогам I полугодия 2026 года крупнейшими региональными рынками остаются Москва, Самарская область, Санкт-Петербург и Республика Башкортостан, что свидетельствует о сохранении лидирующих позиций этих субъектов.

Ключевые бренды вискоэластиков 2024–I пг. 2026 гг.

По итогам 2025 года лидирующие позиции на рынке вискоэластиков сохраняют Адгевиск и Когевиск, на которые приходится 19,1% и 17,2% общего объема фактических поставок соответственно. Совокупная доля двух лидеров составляет 36,3%, а ТОП-15 торговых наименований формирует около 84% рынка.

Среди крупнейших торговых наименований наиболее высокие темпы роста продемонстрировали Аппависк(+57,8%), Оптимед Гель (+57,3%) и Био-Гиалур CS (+39,5%). Наиболее заметное снижение объемов поставок отмечено у ДуоВиск (−25,8%), Амвиск Плюс (−25,1%) и ДисКоВиск (−19,4%). По итогам I полугодия 2026 года лидерами рынка остаются Адгевиск и Когевиск, сохраняя существенный отрыв от остальных торговых наименований.

Несмотря на широкий перечень торговых наименований, рынок остаётся высококонцентрированным с точки зрения производителей. По итогам 2025 года ГРОТЕКС обеспечил 45,4% общего объема фактических поставок, более чем в четыре раза опередив ближайшего конкурента — РУМЕКС ИНТЕРНЕЙШНЛ (9,8%). Совокупная доля ТОП-5 производителей составила 77,3%, что свидетельствует о доминировании ограниченного числа участников рынка.

По итогам I полугодия 2026 года состав крупнейших производителей остается без существенных изменений. Лидирующие позиции сохраняют ГРОТЕКС, РУМЕКС ИНТЕРНЕЙШНЛ, АЛКОН, БИОТЕХ ВИЖН КЭАР и АППАСАМИ ЭЙССОШИЭЙТИС.

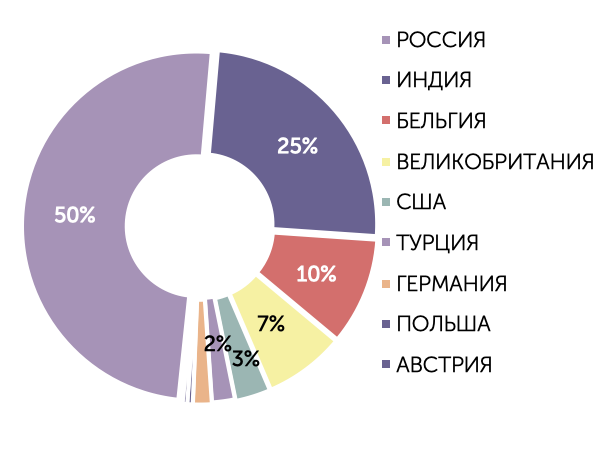

Наибольший объём фактических поставок вискоэластиков приходится на продукцию российского происхождения, которая формирует 50% рынка в денежном выражении.

Второе место занимает Индия (25%), далее следуют Бельгия (10%) и Великобритания (7%). Совокупная доля этих 4х стран составляет около 92% общего объема рынка.

По сравнению с 2024 годом в 2025 году доля продукции российского происхождения увеличилась с 46,2% до 51,9%, тогда как доля поставок из Бельгии сократилась с 13,4% до 7,4%.

Топ 15 Заказчиков и Поставщиков 2025 года

Основными потребителями вискоэластиков в 2025 году остаются специализированные офтальмологические центры, многопрофильные клинические больницы и федеральные медицинские учреждения. Крупнейшими заказчиками стали ФГБОУ ВО БГМУ Минздрава России, ГБУЗ ММНКЦ им. С.П. Боткина ДЗМ и ГБУЗ СОКОБ им. Т.И. Ерошевского, что отражает высокий спрос со стороны ведущих центров, выполняющих хирургические вмешательства в офтальмологии.

Поставки вискоэластиков осуществляются широким кругом специализированных дистрибьюторов. В 2025 году крупнейшими поставщиками стали ИП Мандрыгин А.М., ООО «ЮРЭКС», ИП Мидов Ю.С., ООО «ФОКУС» иООО «ГЕЛИОС», обеспечившие наибольшие объемы поставок продукции медицинским организациям.