Аналитический обзор рынка тендерных закупок лекарственных средств по итогам 2023 года

развития

Представляем вашему вниманию обзор рынка тендерных закупок лекарственных средств по итогам 2023 года

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

- Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок ЛС, медоборудования и расходных материалов».

- Период проведения аукционов – с 1 января 2019 года по 31 декабря 2023 года. Временные интервалы построены по дате проведения аукциона.

- Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

- Объёмы закупок рассчитываются по информационным полям раздела информации о госконтрактах.

- При проведении расчётов использовались возможности нового инструмента для аналитики, разработанного командой Headway Company – HWC BI модуль «Аналитика».

- Расчёты проводятся без учёта закупок МНН Вакцина для профилактики новой коронавирусной инфекции. Также не учитываются тендеры по 223-ФЗ, в которых АО НАЦИМБИО выступает в качестве Заказчика, чтобы избежать дублирования объёмов закупок. На отдельных слайдах объёмы приводятся без учёта контрактов типа СПИК, на слайдах и таблицах есть дополнительные комментарии по этому вопросу.

- На некоторых слайдах информация приводится без учёта закупок т.н. «новых или присоединенных территорий»: ДНР, ЛНР, Херсонская и Запорожская области. Регионы недавно включились в систему закупок РФ и имеют очень небольшие объёмы закупок на текущий момент, примерно 179 млн рублей суммарно.

- Принятые сокращения и обозначения:

НМЦ – начальная максимальная цена при публикации аукциона

Цена победителя – финальная стоимость поставки в рамках аукциона, предложенная участником-победителем. Имеет положительно значение для завершённых аукционов и нулевое — для отменённых

ФЦП – федеральные целевые программы (Высокозатратные нозологии, ФЦП Вакцинопрофилактика, ФЦП Гепатит В и С/ВИЧ)

ВЗН – Высокозатратные нозологии

ДЗМ – Департамент здравоохранения Москвы

СПИК – специальный инвестиционный контракт

КОЛИЧЕСТВО ОПУБЛИКОВАННЫХ АУКЦИОНОВ

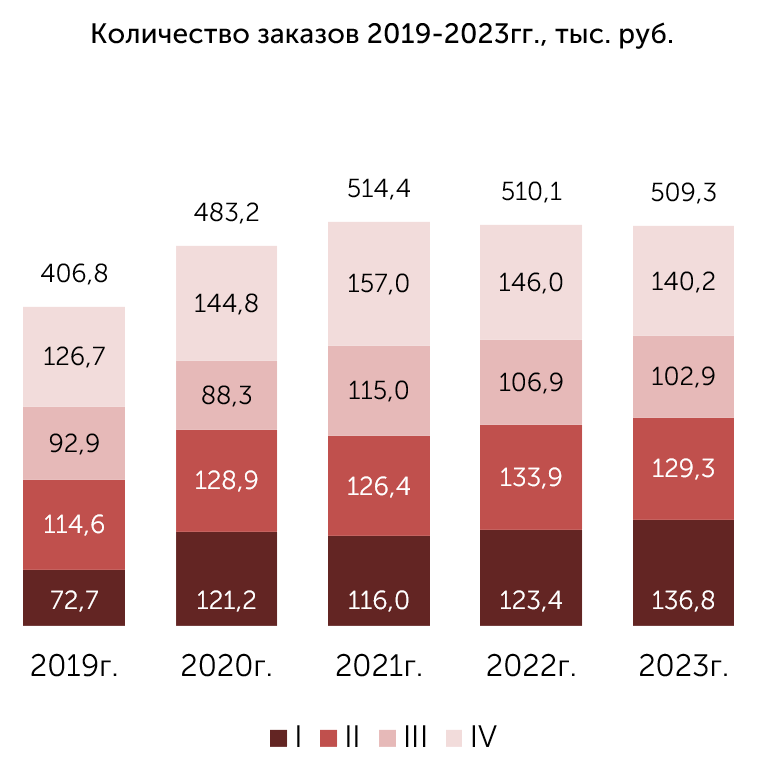

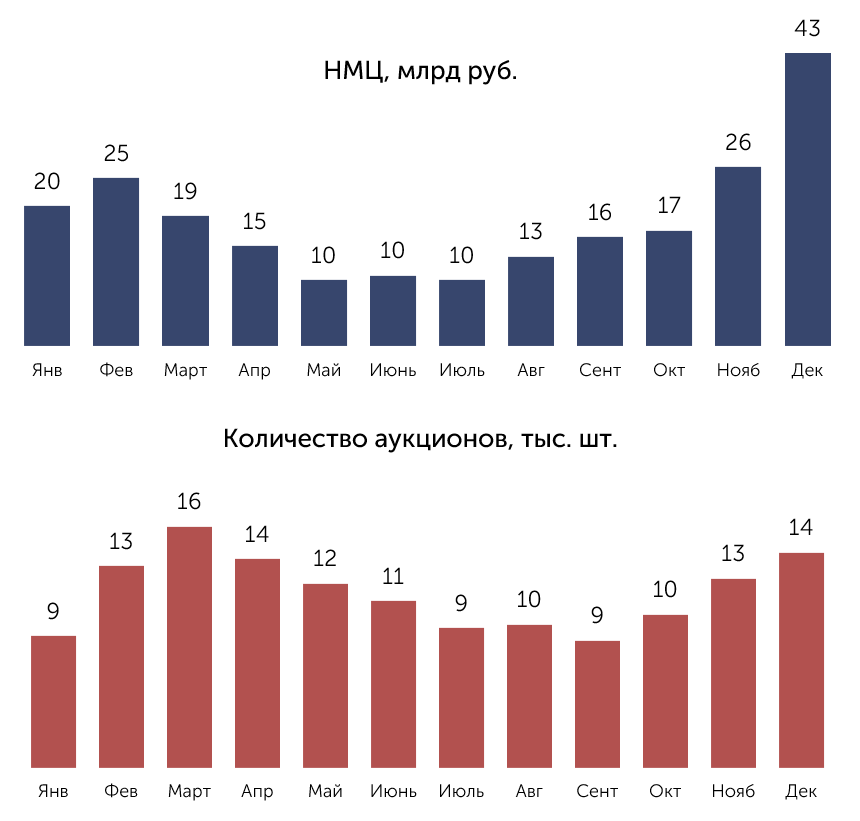

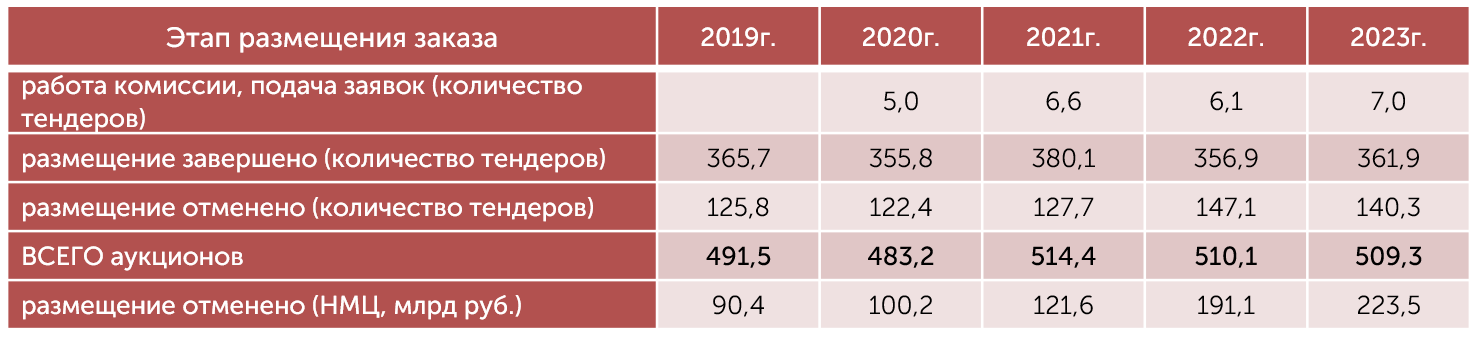

В течение 2023 года было размещено более 509 тыс. заказов на закупку лекарственных средств для нужд ЛПУ по всей территории России, что практически совпадает с количеством опубликованных аукционов за 2022 год.

Немного изменилось распределение между кварталами внутри года – обычно количество аукционов во 2 квартале выше, но в 2023 году аукционы чаще размещались в 1 квартале.

В целом количество размещённых аукционов остается стабильным на протяжении последних трёх лет.

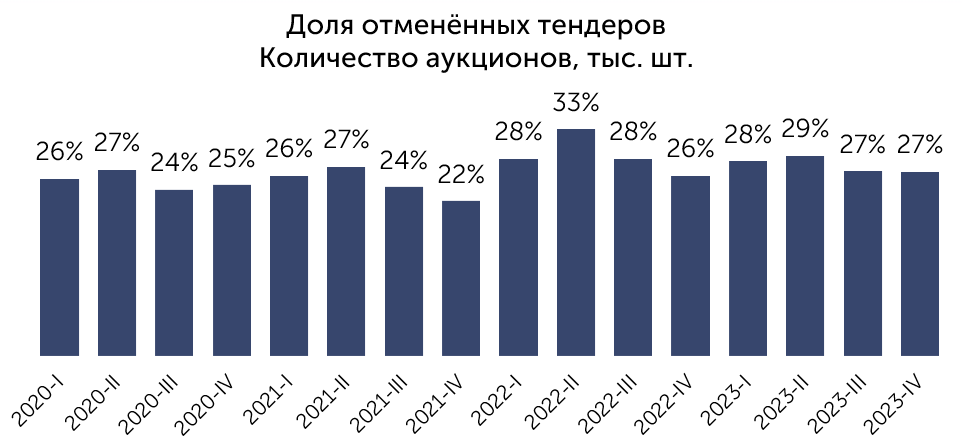

ДОЛЯ ОТМЕНЁННЫХ АУКЦИОНОВ ПОКВАРТАЛЬНО

Доля отменённых аукционов начиная с 1 квартала 2022 года немного выросла относительно общего уровня за последние 3 года и составила по итогам 2022 года 29%.

В 2023 году наблюдается тенденция с небольшим снижением доли отменённых аукционов – 27,5% по итогам года. В первом полугодии 2023 года доля отменённых тендеров немного выше, чем во втором полугодии.

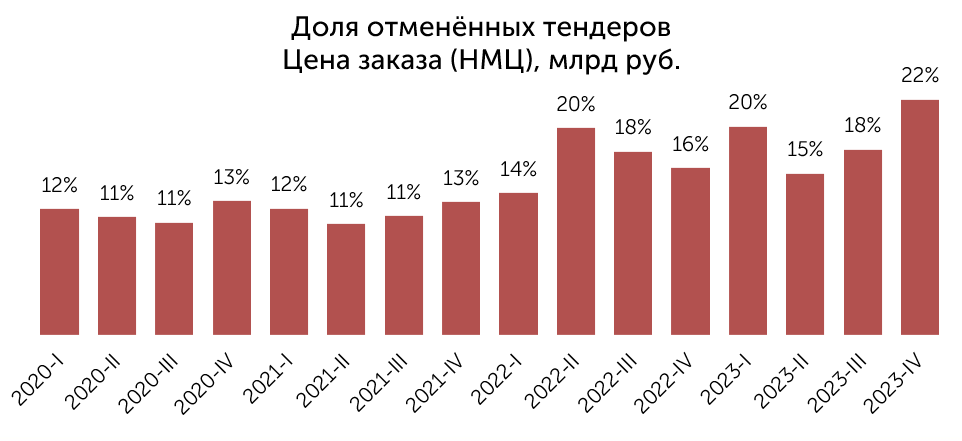

В денежном эквиваленте доля отменённых тендеров в 2019-2021гг. стабильно держалась на уровне 12% с небольшими колебаниями внутри года по кварталам, а в 2022 году поднялась до 17% по итогам года. В 2023 году доля отменённых тендеров в 1-м квартале достигла 20% в начальных ценах аукционов, немного снизилась во 2-3 кварталах и к концу года выросла до 22% за 4-й квартал.

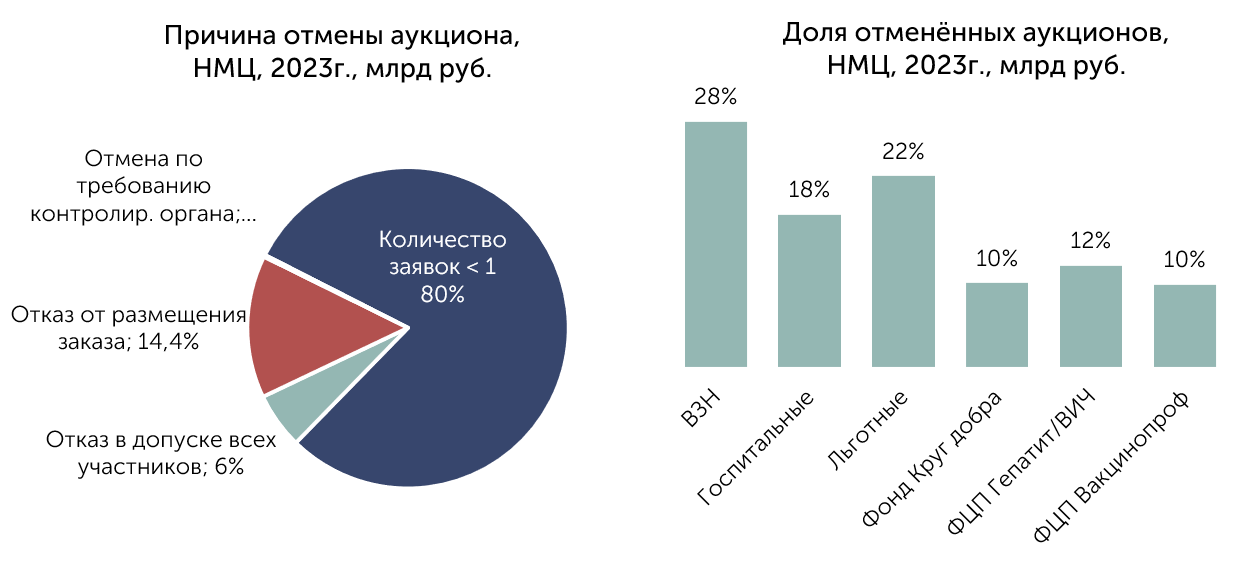

ОТМЕНЁННЫЕ АУКЦИОНЫ 2023г.: ПРИЧИНЫ, СЕГМЕНТЫ

Основной рост числа отменённых аукционов в 2023 году пришелся на декабрь – было отменено несколько тендеров по ВЗН с общей суммой на 19,6 млрд рублей (МНН Даратумумаб, Окрелизумаб и Факторы свертывания крови, см. следующий слайд). Также, в ноябре был отменён аукцион на 9 млн рублей по МНН Эптаког альфа.

Самой частой причиной отмены аукционов является отсутствие поданных заявок от дистрибьюторов (80%), но большую роль играют также другие причины – отказ от размещения самим заказчиком (14%) и отказ в допуске всех участников (6%).

ОТМЕНЁННЫЕ АУКЦИОНЫ 2023г.: МНН, РЕГИОНЫ

| ТОП-10 МНН по доле отменённых аукционов в 2023г. (расчёт проводится по Монолотам) | Доля отменённых тендеров, НМЦ | НМЦ по отменённым, млрд руб. | НМЦ по всем тендерам, млрд руб. |

|---|---|---|---|

| Окрелизумаб | 74,1% | 13,16 | 17,78 |

| Дапаглифлозин | 44,40% | 7,92 | 17,84 |

| Ниволумаб | 23,60% | 5,09 | 21,54 |

| Альбумин человека | 68,40% | 4,89 | 7,16 |

| Онасемноген абепарвовек | 27,00% | 4,6 | 17,04 |

| Энзалутамид | 23,20% | 4,58 | 19,75 |

| Иммуноглобулин человека нормальный | 42,70% | 4,31 | 10,11 |

| Ривароксабан | 27,70% | 4,01 | 14,49 |

| Тикагрелор | 33,20% | 3,17 | 9,55 |

| Фактор свертывания крови VIII | 98,20% | 3,17 | 3,22 |

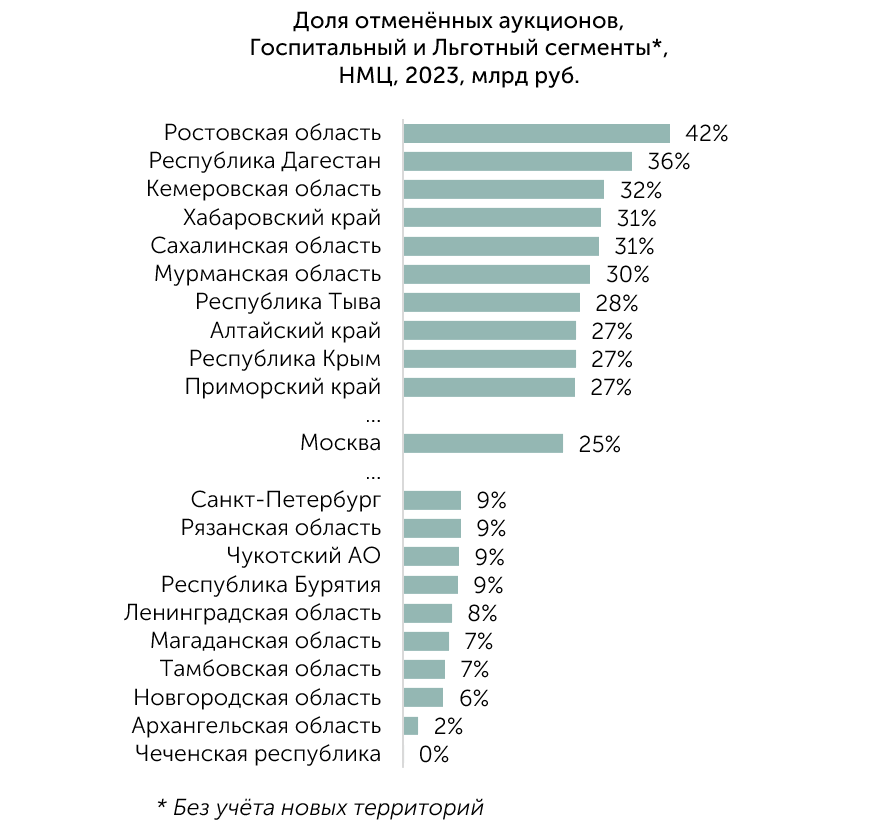

Наибольшие объёмы отменённых аукционов по итогам 2023 года зафиксированы в Ростовской, Кемеровской, Сахалинской и Мурманской областях, республике Дагестан, Хабаровском крае — более 30% по госпитальному и льготному сегментам.

По некоторым МНН не состоялось 100% аукционов. Например, в этой группе находятся следующие МНН с НМЦ более 5 млн рублей за 2023 год: Гадотеридол, Ленограстим, Луспатерцепт, Инсулин деглудек+Лираглутид, Проксиметакаин.

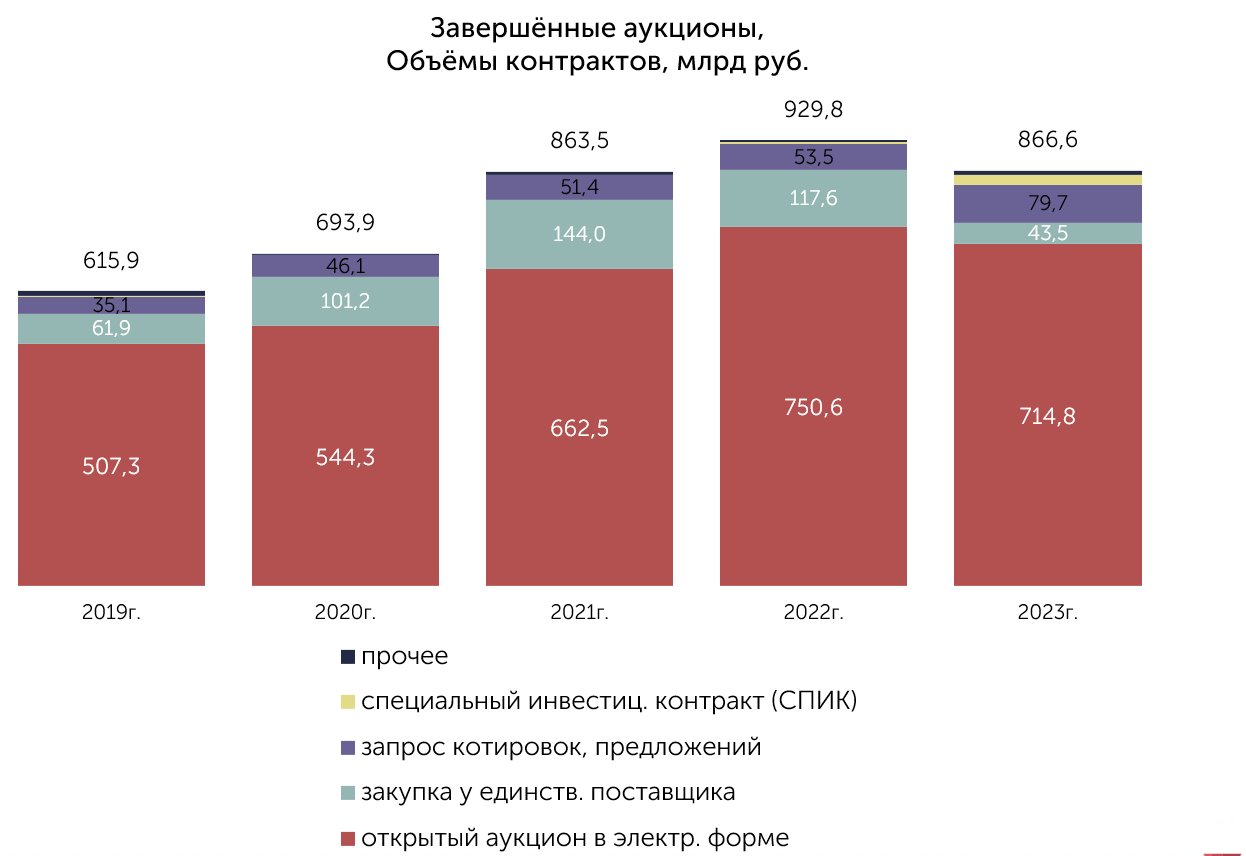

ЭТАПЫ РАЗМЕЩЕНИЯ ЗАКАЗА, ОБЪЁМЫ ЗАВЕРШЁННЫХ АУКЦИОНОВ

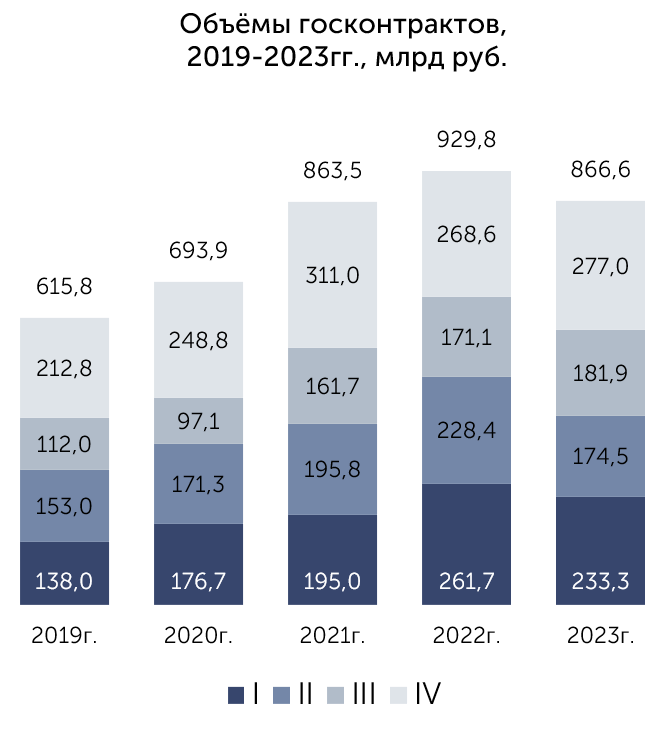

По итогам 2023 года общая сумма закупок лекарственных средств уменьшилась по сравнению с 2022 годом на 6,8% и составила 868,1 млрд руб. по объёмам заключённых госконтрактов.

В первом квартале 2023 года размещено 4 аукциона СПИК в Москве на сумму 11,2 млрд рублей (НМЦ составляла 17,5 млрд рублей) и 1 контракт в Санкт-Петербурге на сумму 8,7 млрд рублей (НМЦ по нему составляла 16,8 млрд рублей).

ОБЪЁМ ЗАВЕРШЁННЫХ АУКЦИОНОВ

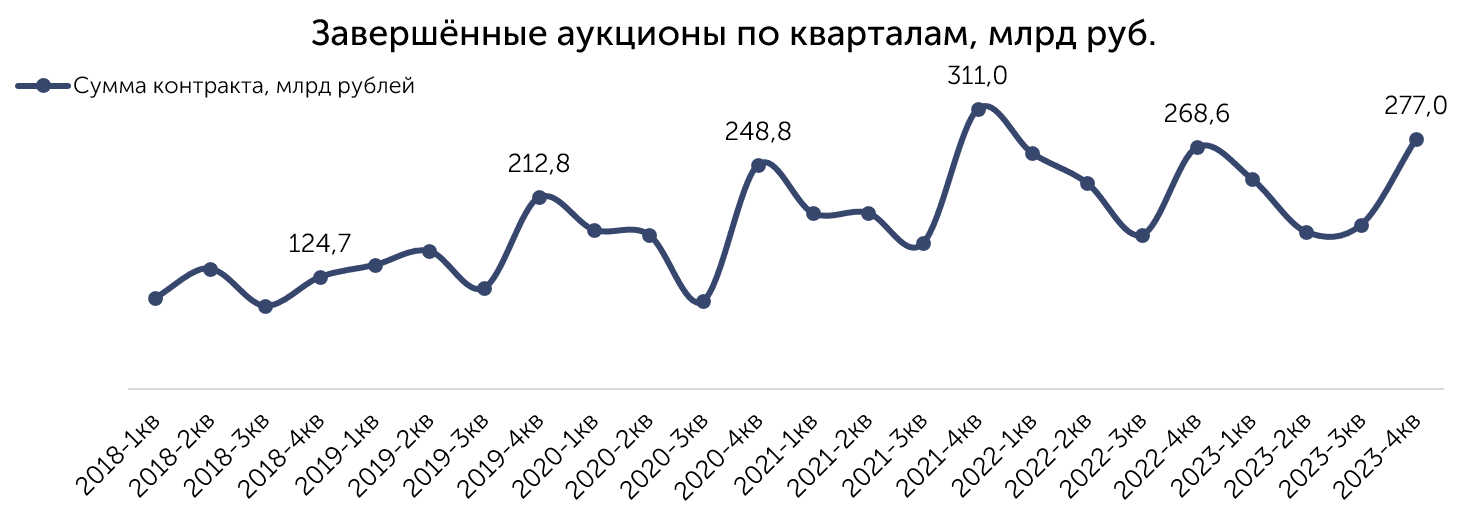

Начиная с 4 квартала 2022 года рынок бюджетных закупок перестал прирастать в денежном объёме.

Объёмы за 4 квартал 2022 года меньше объёмов за 4 квартал 2021 года на 14%, а объёмы завершённых аукционов за по итогам 2023 года меньше показателей 2022 года на 6,8%.

Если исключить из расчётов аукционы типа СПИК, то объёмы завершённых аукционов в 2023 году (846,7 млрд рублей) будут близки к показателям за 2021 год (862,4 млрд рублей).

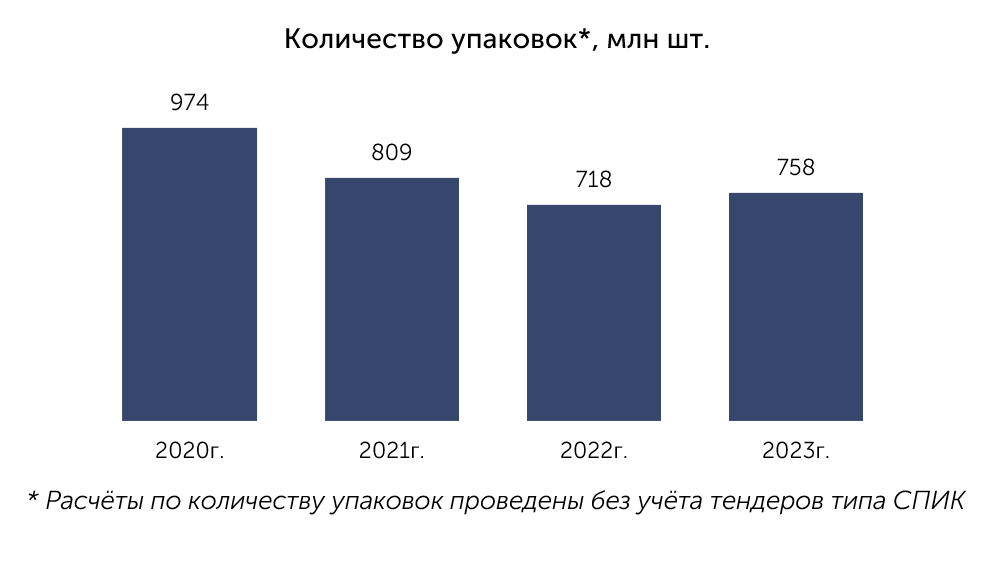

Объёмы рынка в натуральном выражении (количество упаковок по контракту) имеют тенденцию к постепенному снижению (без учёта тендеров типа СПИК), но по итогам 2023 года есть рост на 9% относительно 2022 года.

ЗАВЕРШЁННЫЕ АУКЦИОНЫ – ПОКВАРТАЛЬНАЯ ДИНАМИКА

Наиболее характерное распределение закупок по кварталам внутри года проявляется в 2019-2021 годах.

Первый и второй кварталы примерно на одном уровне, обычно во втором квартале закупки чуть выше.

В третьем квартале характерный летний спад активности, в четвёртом квартале – наибольшие показатели с учётом розыгрыша аукционов с поставкой в следующем году.

В 2022 году «проседание» уровня закупок началось со второго квартала и продолжилось в третьем, практически сравнявшись по объёмам с закупками 2021 года. Рост закупок в четвёртом квартале в сравнении с третьим наблюдается, но по сравнению с 2021 годом закупок существенно меньше.

В 2023 году также уровень закупок второго квартала заметно ниже уровня 2022 года, он практически равен уровню третьего квартала и находится на минимальных значениях в течение года.

ОБЪЁМЫ ЗАВЕРШЁННЫХ АУКЦИОНОВ ПО МЕСЯЦАМ, МЛРД РУБ.

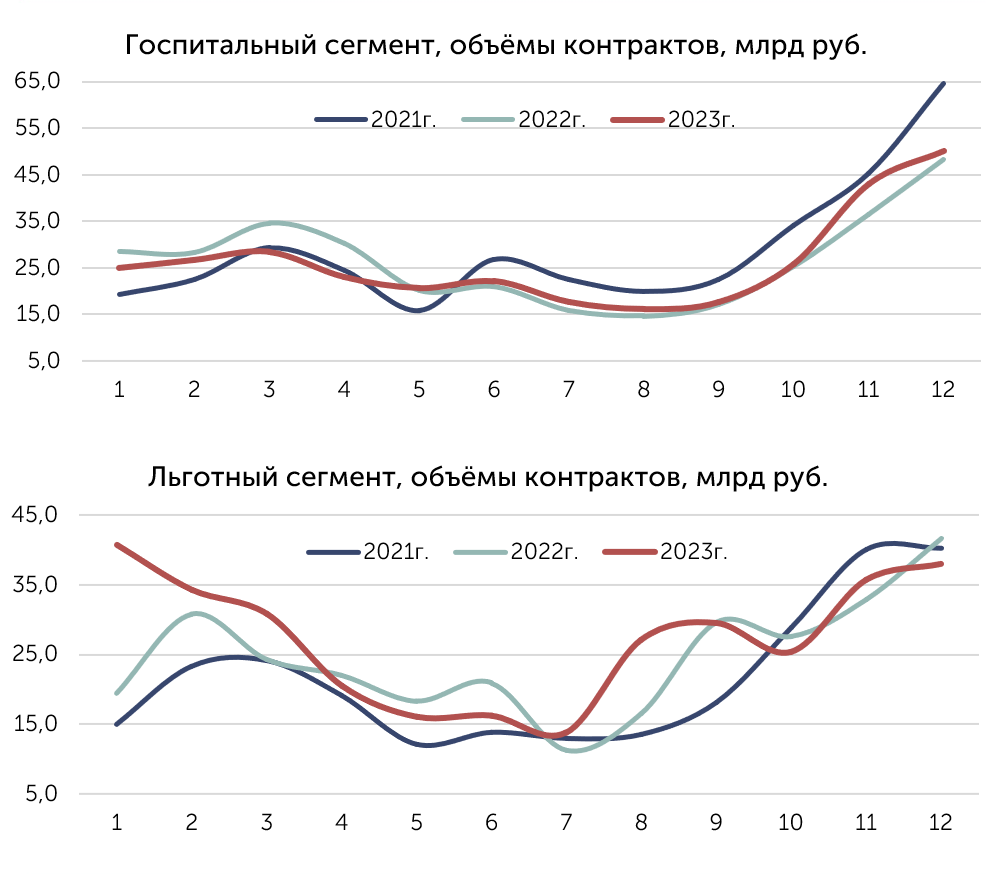

При рассмотрении помесячной динамики объёмов завершённых аукционов в госпитальном сегменте видно, что закупки 2021 года были самыми высокими за рассматриваемый трёхлетний период. 2022 год начинался на более высоком уровне, чем 2021 год, но с июня уровень закупок снизился относительно 2021 года. 2023 год практически повторяет уровень 2022 года.

В льготном сегменте 2023 год также повторяет помесячную динамику 2022 года с небольшим опережение в 1 месяц, практически на одном уровне, но этот уровень выше 2021 года.

СПОСОБЫ РАЗМЕЩЕНИЯ ЗАКАЗОВ

По способу размещения заказа тендерный рынок разделен между тремя основными способами размещения – открытый аукцион, запрос котировок и закупка у единственного поставщика.

Неизменным является лидирующее положение способа закупок «открытый аукцион в электронной форме». Доля этого способа колеблется в пределах 80-83% с небольшим снижением в 2021 году до 77%.

Доля второго по популярности способа закупки – «закупка у единственного поставщика» максимальное значение имела в 2021 году – 17%, что было вызвано особым порядком проведения закупок в условиях пандемии, когда довольно много контрактов заключалось в срочном порядке с проверенными поставщиками в режиме ЧС без предварительной публикации извещений на проведение тендеров. По итогам 2024 года доля закупок у единственного поставщика имеет минимальные значения за последние 5 лет – 5%.

В 2023 году 9% закупок проводилось по процедуре «запрос котировок», что выше показателей предыдущих лет (6-7%).

Также в 1 квартале 2023 года заключено 5 инвестиционных контракта на общую сумму в 20 млрд рублей.

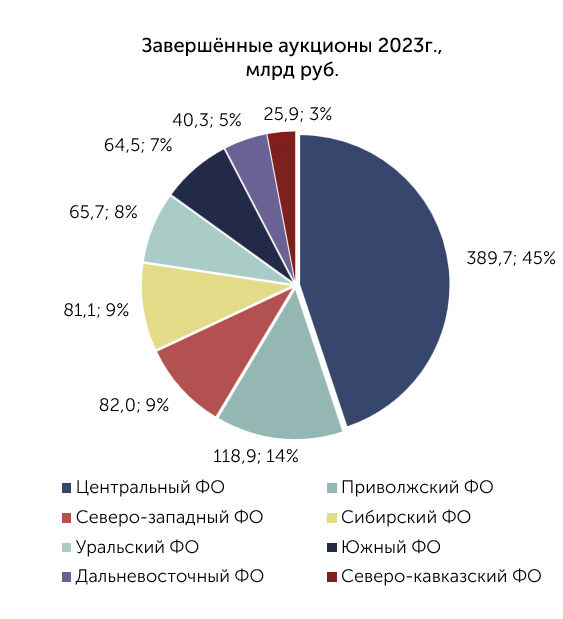

ФЕДЕРАЛЬНЫЕ ОКРУГА, 2023г.

Наибольшее количество проводимых аукционов по итогам 2023 года традиционно принадлежит Центральному федеральному округу – 45% (389,7 млрд руб.).

Второе место по объёмам занимает Приволжский федеральный округ с суммой бюджетных закупок 118,9 млрд рублей (14%).

Северо-западный (82,0 млрд рублей) и Сибирский (81,1 млрд рублей) федеральные округа разделяют третье и четвёртое место — по 9%.

Южный и Уральский федеральные округа в традиционно делят 5-6 места с долей в 7-8% и объёмами около 65 млрд руб.

Закупки новых территорий на текущий момент отнесены к Южному федеральному округу и составляют 179 млн рублей.

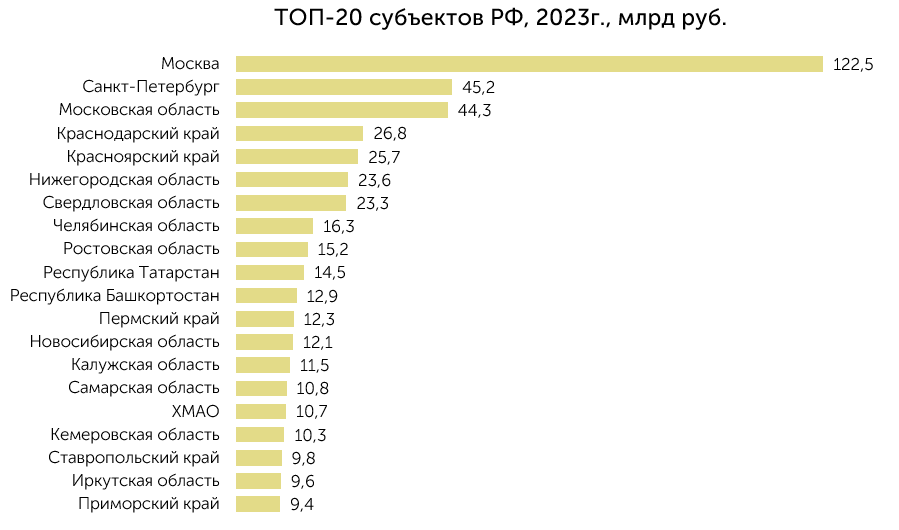

ТОП-20 СУБЪЕКТОВ РФ, 2023г.

В Магаданском крае зафиксирован очень высокий прирост относительно 2022 года, но это связано, скорее всего, с переносами закупок по разным периодам, в целом закупки по Магаданской области в 2023 году соответствуют объёмам за 2021 год.

В Чукотском АО, республике Тыва, Сахалинской, Костромской, Мурманской и Пензенской областях, ЯНАО и республике Алтай наблюдается существенное (более 20%) снижение объёмов закупок.

* Данные по Москве приведены без учёта ФЦП, закупок фонда Круг добра, ВЗН, только Госпитальный, Льготный сегменты и Ритейл.

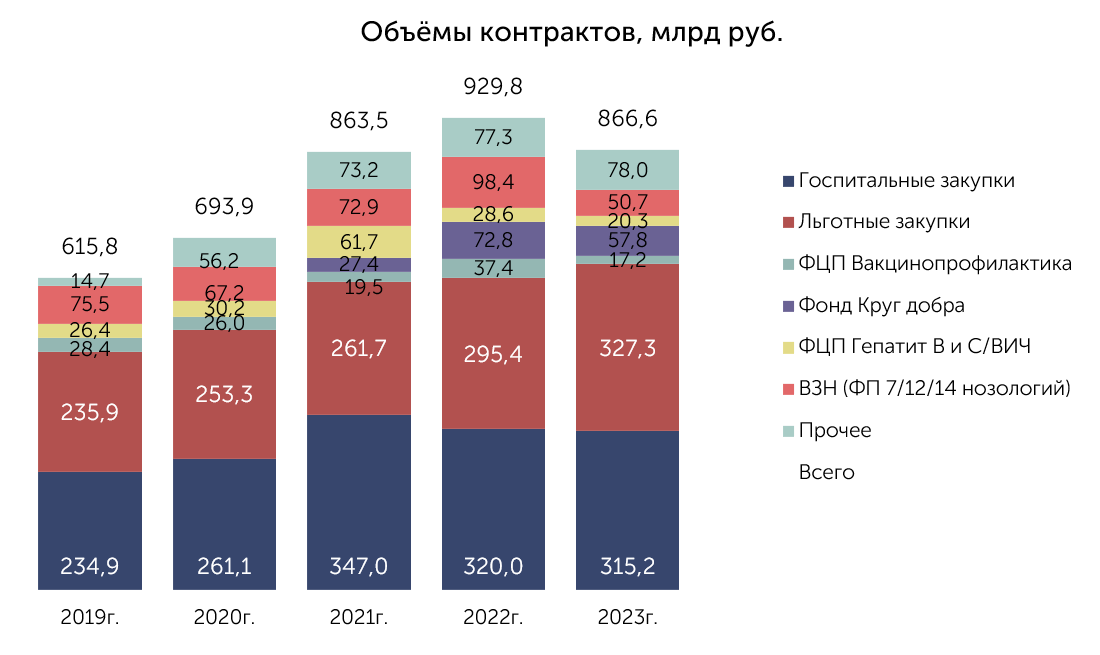

КАТЕГОРИЯ ЗАКУПОК (СЕГМЕНТЫ РЫНКА)

Показатель прироста общего объёма закупок 2023г. по отношению к 2022г. — 6,8%.

Госпитальный рынок уменьшился на 1,5% к показателям 2022г., доля сегмента составляет 36%.

Объёмы Льготных закупок значительно выросли за по итогам 2023г. относительно 2022г. – на 11%, доля сегмента составляет 38%.

Закупки фонда Круг добра за 2023г. уменьшились на 21% относительно закупок за 2022г.

Закупки по программе ВЗН (ФП Высокозатратные нозологии) в 2023 году сократились практически наполовину относительно 2022г. – на 48,5%.

Закупки по ФЦП Гепатит В и С/ВИЧ ниже показателей 2022г. на 29%, в закупках по ФЦП Вакцинопрофилактика также наблюдается существенное снижение общего объёма закупок – на 54%. Это снижение объясняется отсутствием закупок Вакцины от гриппа инактивированной в 2023 году, поскольку она была закуплена в 2022 году в двойных объёмах с графиком поставки в 2023 году.

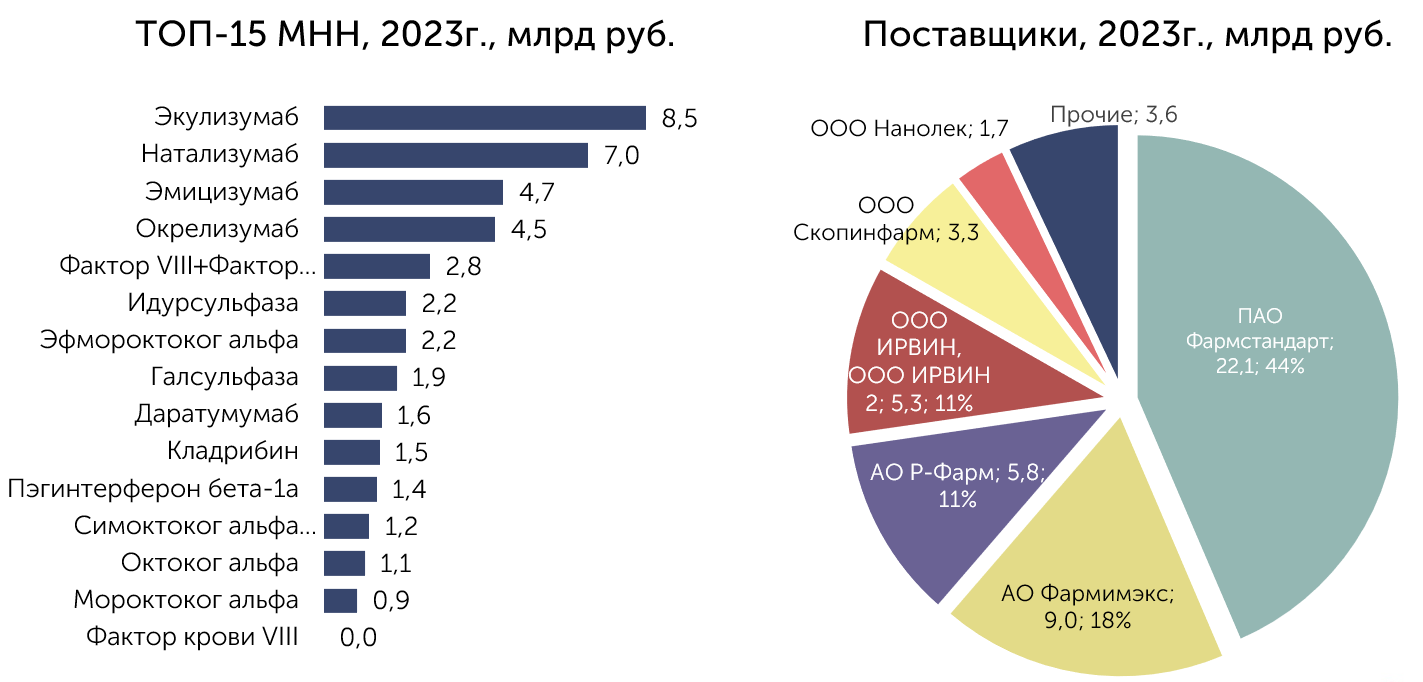

ФЦП ВЫСОКОЗАТРАТНЫЕ НОЗОЛОГИИ (ВЗН), 2023г.

Всего за 2023 год заключено 169 контрактов на поставку лекарственных препаратов общей суммой в 50,7 млрд руб., отменено 18 аукционов с НМЦ 20,5 млрд руб.

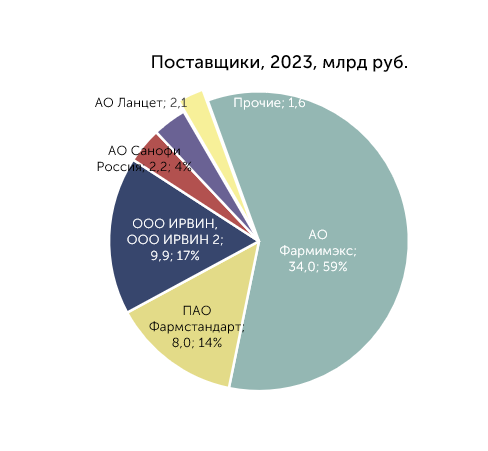

ПАО Фармстандарт стал победителем в 35 аукционах с общей суммой в 22,1 млрд рублей, АО Фармимэкс выиграло 25 тендеров, АО Р-Фарм заключило 24 контракта, ООО ИРВИН и ООО ИРВИН 2 суммарно заключили 13 контрактов.

СНИЖЕНИЕ ОБЪЁМОВ ПО ФЦП ВЗН — КОММЕНТАРИИ

Формально мы видим снижение объёмов закупок по ФЦП Высокозатратные нозологии вполовину в 2023 году относительно 2022 года, при этом надо понимать, что значимая часть аукционов в рамках ФЦП разыгрывается с поставкой в течение 2-3 последующих лет. Таким образом, надо рассматривать подробно графики поставок по каждому проведённому тендеру и по каждому конкретному МНН, чтобы делать какие-то выводы по увеличению/сокращению поставок в рамках ФЦП.

Часть аукционов по ФЦП ВЗН проводится в текущем году с поставкой в течение следующих 2-3 лет. Например, тендеры по

МНН Леналидомид на сумму 3,1 и 0,38 млрд проведены в мае 2022 года с поэтапными поставками в 2022-2023гг.

По МНН Интерферон бета-1а закупки по ВЗН в 2023 году снизились на 90% относительно 2022 года (с 5,9 до 0,7 млрд рублей), но при этом в мае-июне 2022г. были разыграны аукционы с поставкой в 2023-2024гг. по 2,1 млрд рублей ежегодно.

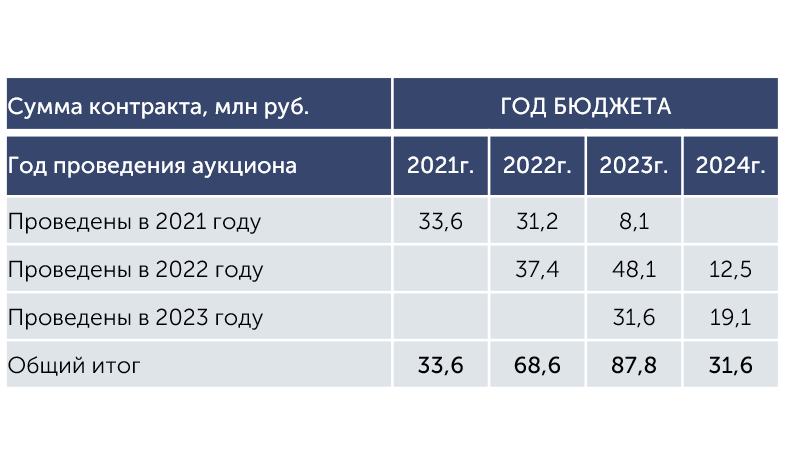

Часть аукционов по ФЦП ВЗН проводится в текущем году из бюджетов следующих лет.

Например, из разыгранных в 2022 году тендеров половина объёмов финансируется из бюджета 2023 года и 1/8 из бюджета 2024 года.

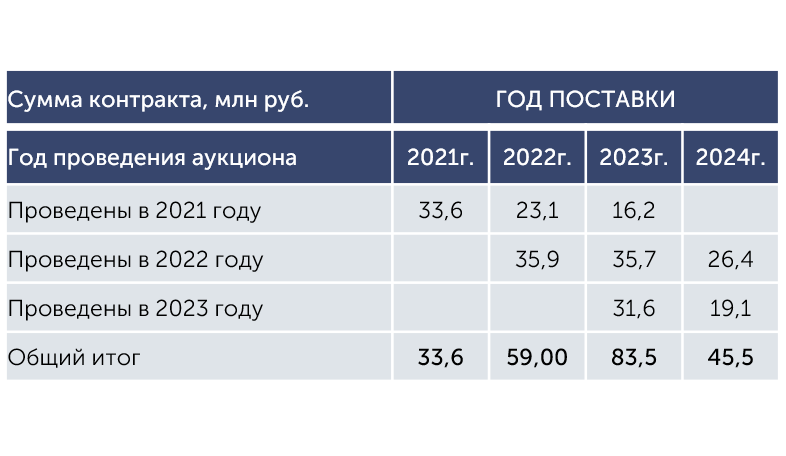

ТЕНДЕРЫ ФОНДА «КРУГ ДОБРА», 2023г.

Часть аукционов фонда «Круг добра» проводится в текущем году из бюджетов следующего года.

Например, из разыгранных в 2023 году тендеров 2/3 финансируются из бюджета 2024 года.

Часть аукционов фонда «Круг добра» проводится в текущем году из бюджетов следующего года.

Например, из разыгранных в 2023 году тендеров 2/3 финансируются из бюджета 2024 года.

Всего за 2023 год заключено 157 контрактов на поставку лекарственных препаратов общей суммой в 57,8 млрд руб., отменено 30 аукционов с НМЦ 5,3 млрд руб.

АО Фармимэкс стал победителем в 60 аукционах, ПАО Фармстандарт заключил 10 контрактов, компании ИРВИН и ИРВИН 2 в совокупности выиграли 45 аукционов.

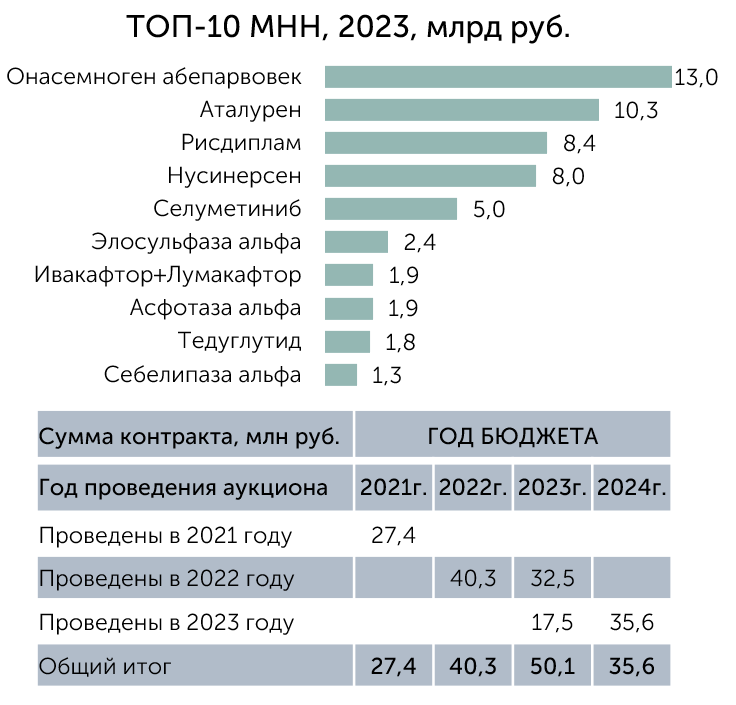

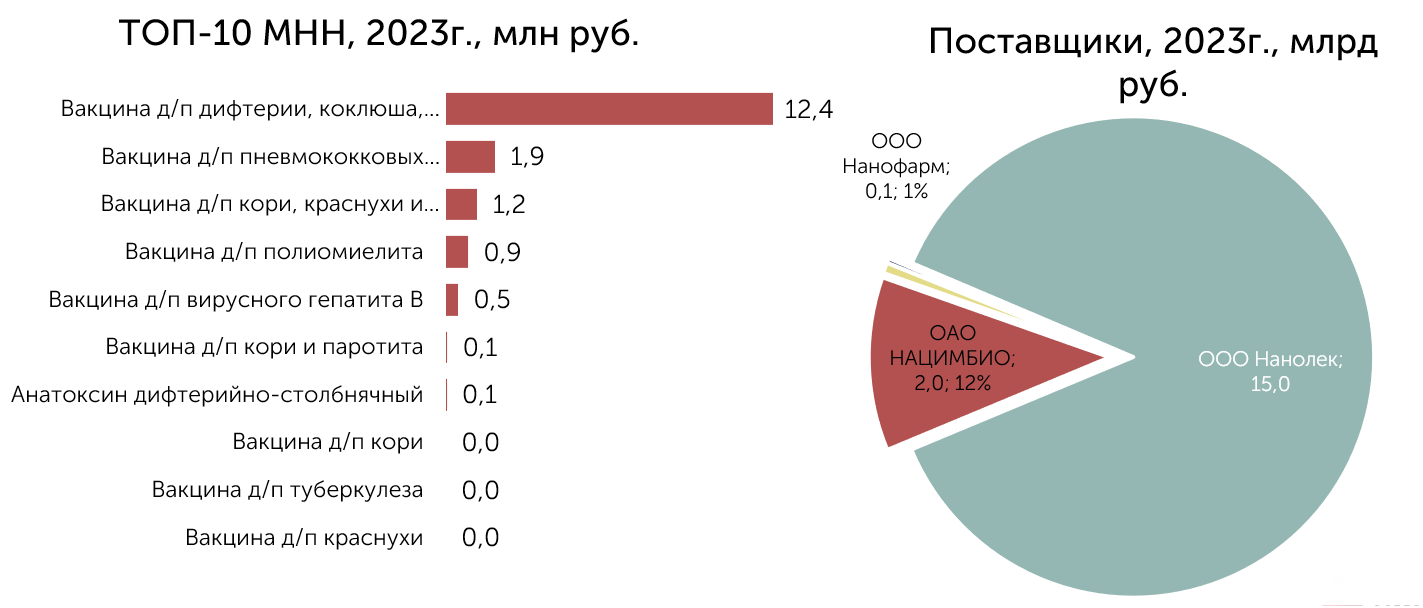

ФЦП ВАКЦИНОПРОФИЛАКТИКА, 2023г.

Всего за 2023 год заключено 28 контрактов на поставку лекарственных препаратов общей суммой в 17,2 млрд руб., отменено 6 аукционов с НМЦ 2,3 млрд руб.

В марте 2023 года был отменён аукцион на поставку вакцины для профилактики полиомиелита на сумму в 561 млн рублей, позже в апреле был дважды отменены аукционы на поставку этой же вакцины на сумму в 825 млн рублей. В итоге он был разыгран в июне, победителем стало ООО Нанолек.

В закупках по ФЦП Вакцинопрофилактика наблюдается существенное снижение общего объёма закупок – на 54%. Это снижение объясняется отсутствием закупок Вакцины от гриппа инактивированной в 2023 году, поскольку она была закуплена в 2022 году в двойных объёмах с графиком поставки в 2023 году.

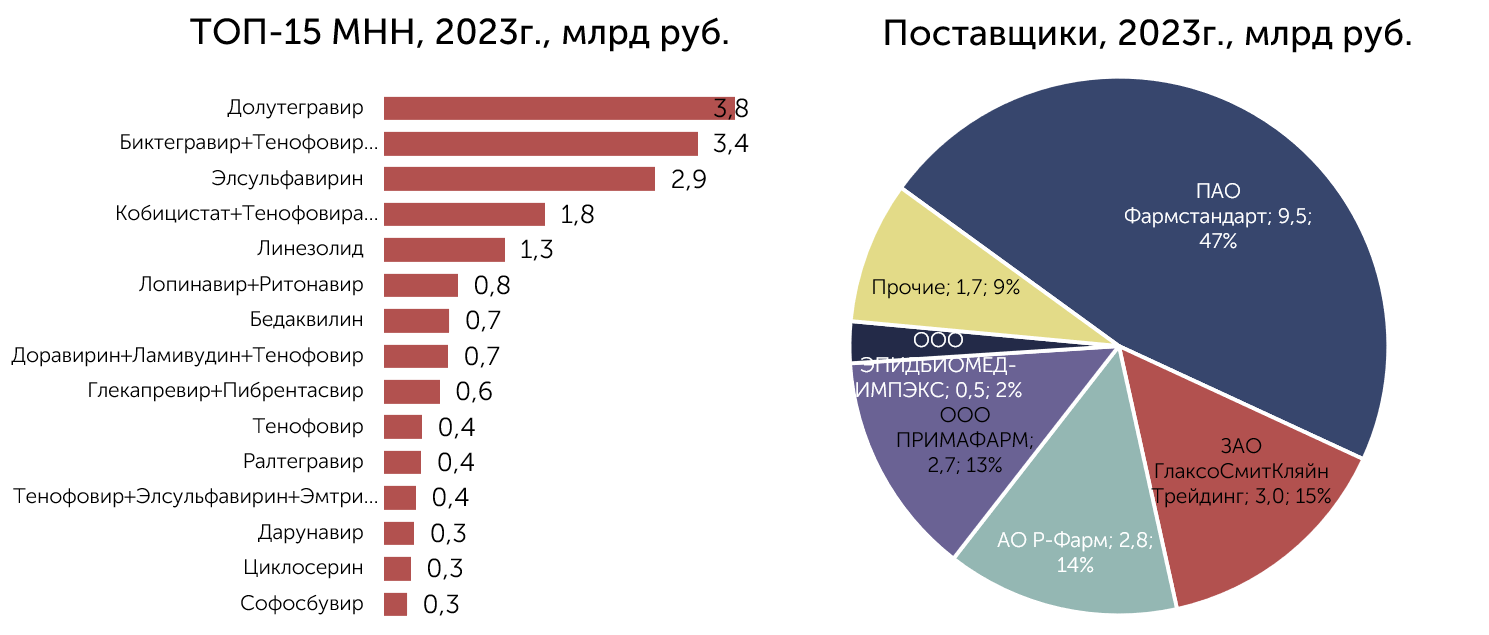

ФЦП ГЕПАТИТ В И С/ВИЧ, 2023г.

Всего за 2023 год заключено 155 контрактов на поставку лекарственных препаратов общей суммой в 20,3 млрд руб., отменено 32 аукциона с НМЦ 2,3 млрд руб.

В марте 2023 был отменён аукцион с НМЦ 981 млн рублей по МНН Доравирин+Ламивудин+Тенофовир.

ПАО Фармстандарт стал победителем в 29 аукционах, ЗАО ГлаксоСмитКляйн Трейдинг стало победителем в 11 аукционах, АО Р-Фарм заключило 16 контрактов.

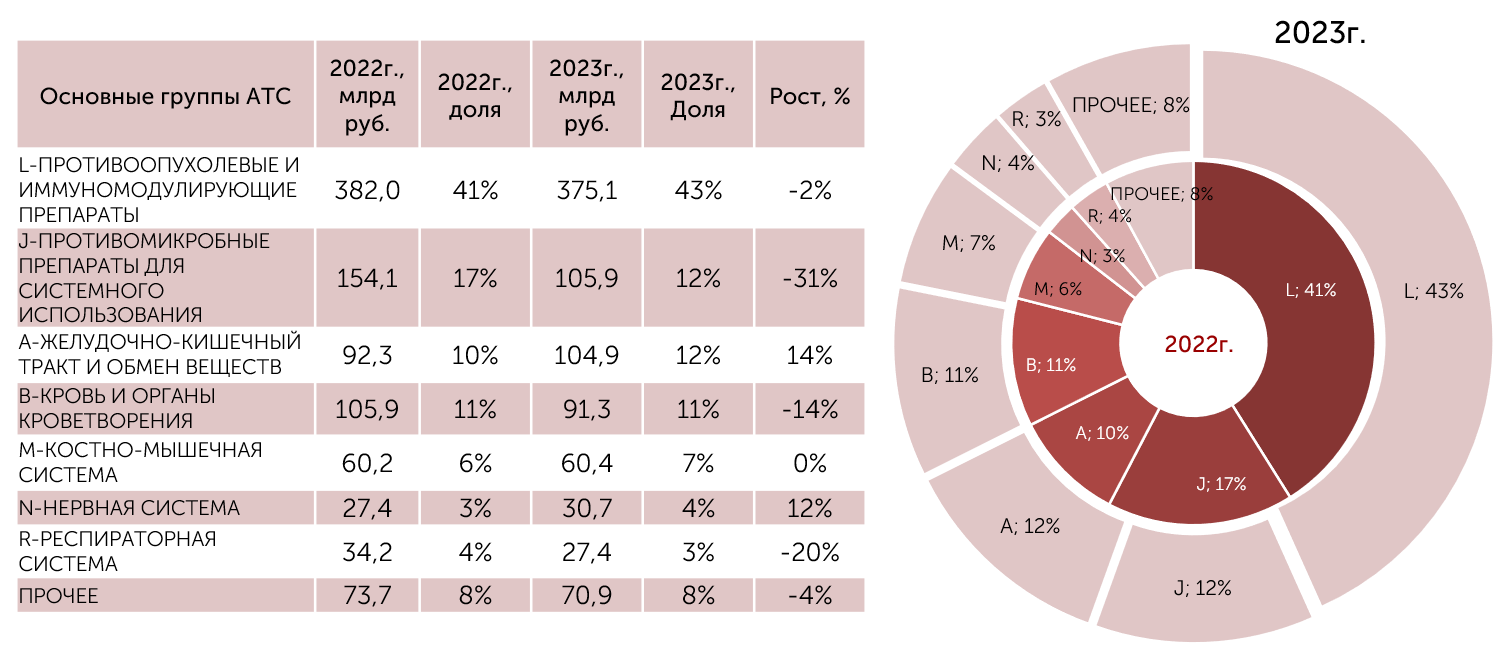

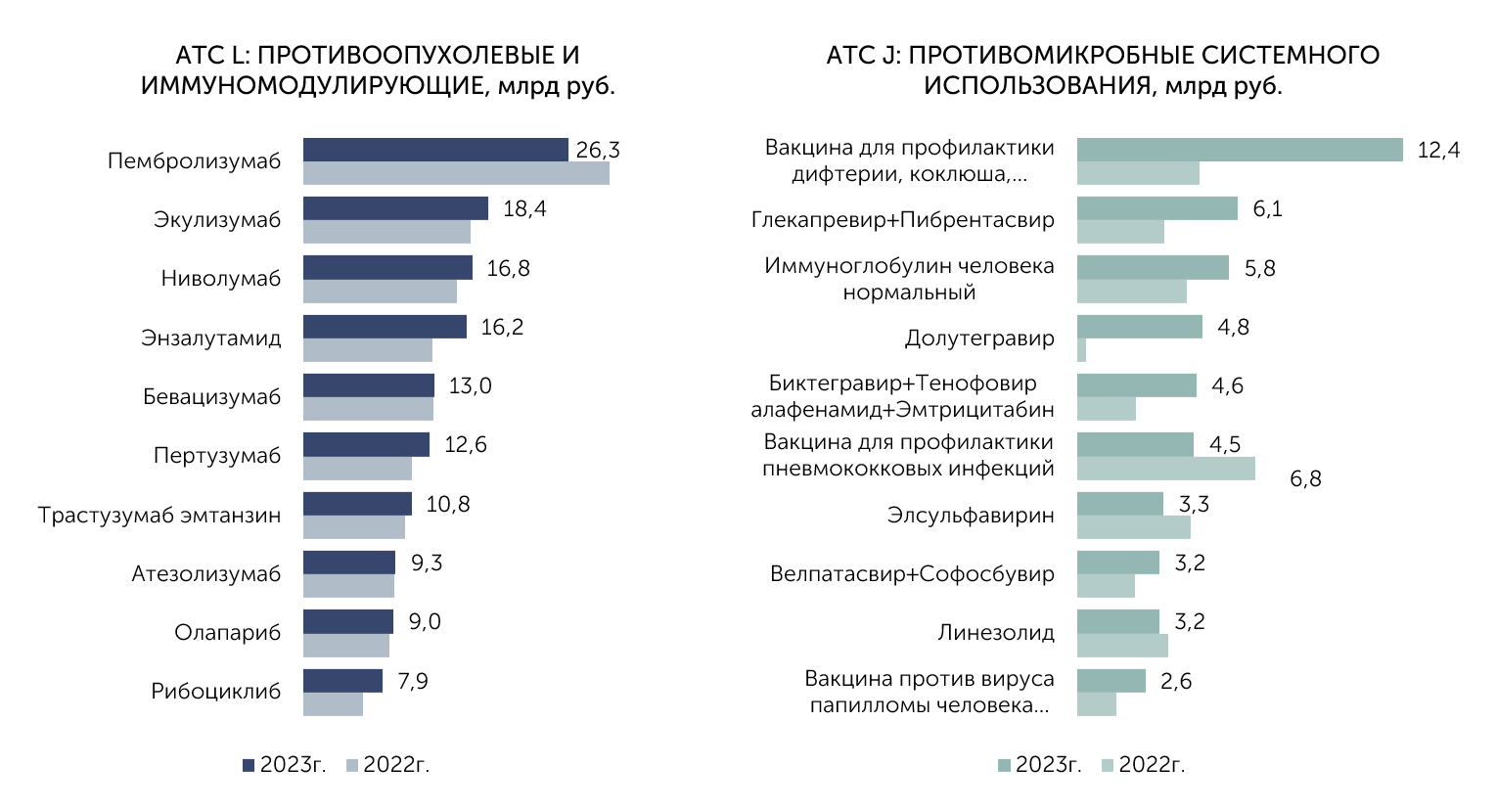

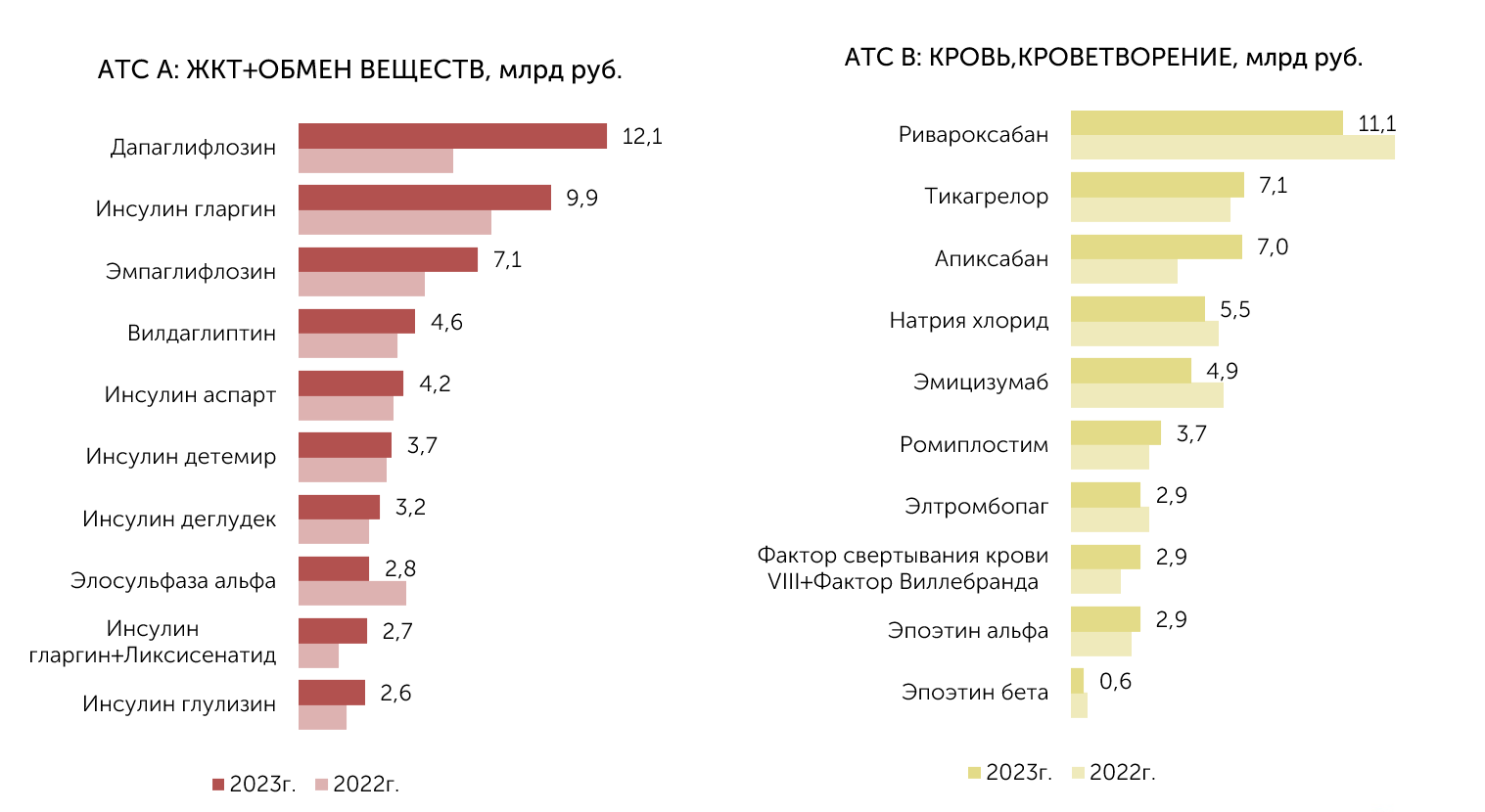

ОСНОВНЫЕ ГРУППЫ АТС, 2022-2023гг.

В группе АТС J и В вполне прогнозируемое прекращение закупок

препаратов антиковидной терапии: МНН Фавипиравир, Тиксагевимаб+Цилгавимаб,

Умифеновир, Ремдесивир (~-100%), и существенное сокращение закупок антикоагулянтов МНН Ривароксабан (-19%), Эноксапарин натрия (-56%), Гепарин натрия (-46%).

По группе L практически нет снижения закупок, небольшое снижение объёмов закупок у МНН Пембролизумаб.

В группе J на первое место по закупкам выходят различные вакцины, растут закупки иммуноглобулина и препарата Мавирет для лечения гепатита С.

По группе А растут закупки инсулинов, а также МНН Дапаглифлозин и Эмпаглифлозин.

ТОП-10 МНН ПО ГРУППАМ АТС L,J, 2022-2023гг.

ТОП-10 МНН ПО ГРУППАМ АТС А,В, 2022-2023гг.

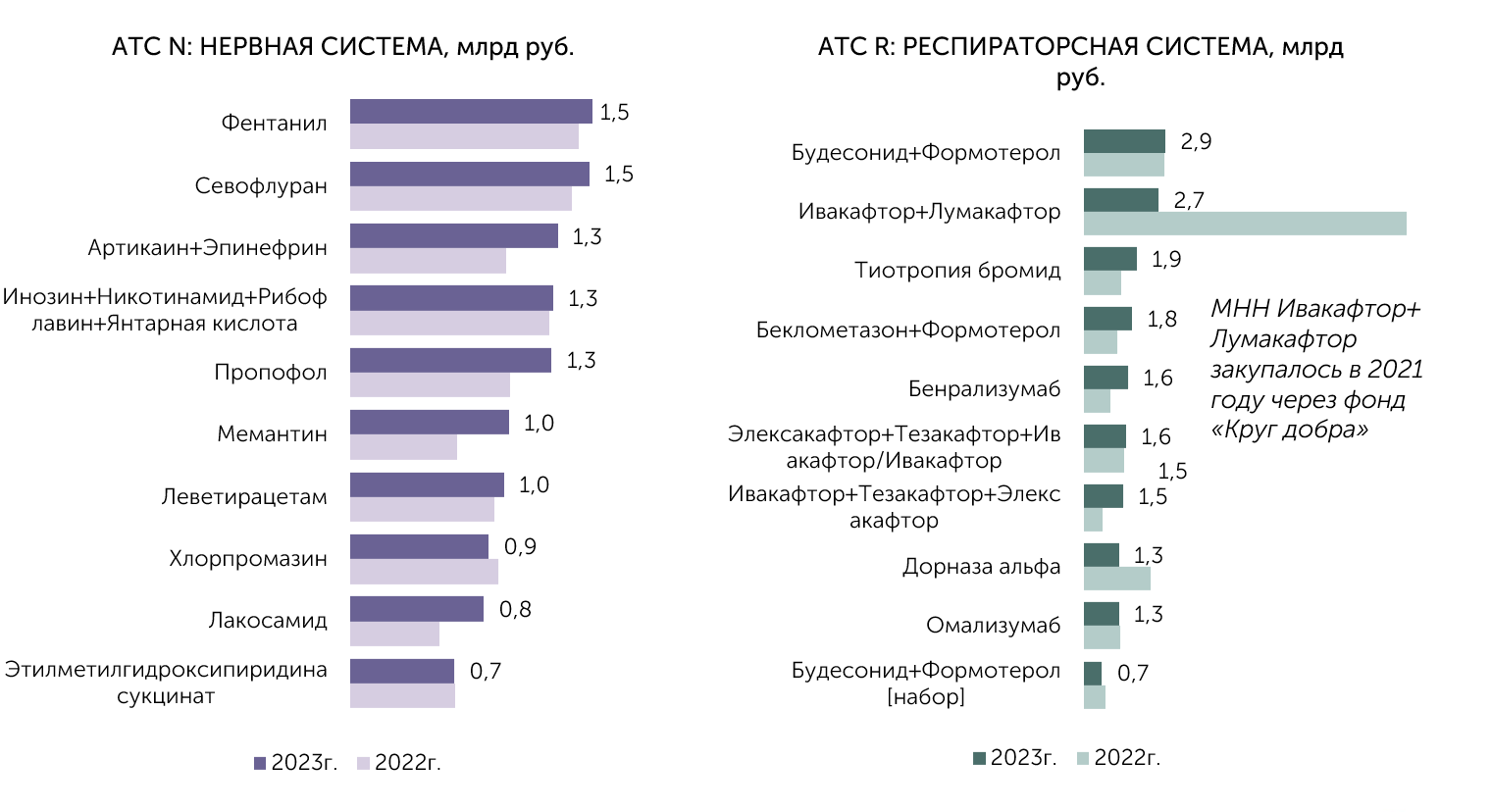

ТОП-10 МНН ПО ГРУППАМ АТС N,R, 2022-2023гг.

ТОП-25 МНН, 2022-2023гг.

| № | МНН | 2022г., млн руб. | 2023г., млн руб. | Рост, % |

|---|---|---|---|---|

| 1 | Пембролизумаб | 30 431,6 | 26 329,3 | -13% |

| 2 | Экулизумаб | 16 662,7 | 18 421,7 | 11% |

| 3 | Ниволумаб | 15 342,3 | 16 807,7 | 10% |

| 4 | Энзалутамид | 12 930,3 | 16 231,3 | 26% |

| 5 | Рисдиплам | 17 807,2 | 13 216,7 | -26% |

| 6 | Нусинерсен | 13 463,8 | 13 091,5 | -3% |

| 7 | Бевацизумаб | 12 996,7 | 13 050,0 | 0% |

| 8 | Онасемноген абепарвовек | 5 500,0 | 13 040,8 | 137% |

| 9 | Пертузумаб | 10 848,9 | 12 610,3 | 16% |

| 10 | Вакцина для профилактики дифтерии, коклюша, полиомиелита, столбняка и инфекций, вызываемых Haemophilus influenzae типа b | 4 704,7 | 12 428,4 | 164% |

| 11 | Дапаглифлозин | 6 103,6 | 12 148,4 | 99% |

| 12 | Ривароксабан | 13 191,6 | 11 116,5 | -16% |

| 13 | Трастузумаб эмтанзин | 10 132,8 | 10 814,7 | 7% |

| 14 | Аталурен | 13 546,1 | 10 655,5 | -21% |

| 15 | Инсулин гларгин | 7 622,3 | 9 935,0 | 30% |

| 16 | Атезолизумаб | 9 152,5 | 9 252,5 | 1% |

| 17 | Олапариб | 8 590,2 | 9 011,3 | 5% |

| 18 | Рибоциклиб | 6 017,3 | 7 948 | 32% |

| 19 | Ибрутиниб | 7 064,4 | 7 788,3 | 10% |

| 20 | Дабрафениб | 7 118,9 | 7 095,4 | 0% |

| 21 | Эмпаглифлозин | 4 985,4 | 7 085,9 | 42% |

| 22 | Тикагрелор | 6 511,5 | 7 079,8 | 9% |

| 23 | Натализумаб | — | 7 063,9 | — |

| 24 | Трастузумаб | 7 715,1 | 7 004,5 | -9% |

| 25 | Апиксабан | 4 399,1 | 7 001,3 | 59% |

ТОП-25 МНН ПО СЕГМЕНТАМ, 2023г.

| № | Госпитальный сегмент | Млн руб. |

|---|---|---|

| 1 | Пембролизумаб | 23 138,9 |

| 2 | Ниволумаб | 15 305,1 |

| 3 | Бевацизумаб | 11 917,6 |

| 4 | Пертузумаб | 11 128,1 |

| 5 | Трастузумаб эмтанзин | 9 489,0 |

| 6 | Атезолизумаб | 8 442,4 |

| 7 | Трастузумаб | 6 197,4 |

| 8 | Энзалутамид | 6 061,2 |

| 9 | Цетуксимаб | 6 000,4 |

| 10 | Натрия хлорид | 5 032,1 |

| 11 | Дурвалумаб | 4 355,3 |

| 12 | Афлиберцепт | 3577,7 |

| 13 | Рамуцирумаб | 3 122,3 |

| 14 | Глекапревир+Пибрентасвир | 3 087,9 |

| 15 | Йопромид | 2 962,6 |

| 16 | Пролголимаб | 2 794,6 |

| 17 | Олапариб | 2 794,5 |

| 18 | Рибоциклиб | 2 744 |

| 19 | Иммуноглобулин человека нормальный | 2 739,8 |

| 20 | Осимертиниб | 2 706,7 |

| 21 | Панитумумаб | 2 687,8 |

| 22 | Пэгаспаргаза | 2 677,7 |

| 23 | Йогексол | 2 671,1 |

| 24 | Дабрафениб | 2 579,9 |

| 25 | Брентуксимаб ведотин | 2 416,0 |

| № | Льготный сегмент | Млн руб. |

|---|---|---|

| 1 | Дапаглифлозин | 11 014,8 |

| 2 | Экулизумаб | 8 980,7 |

| 3 | Энзалутамид | 8 564,5 |

| 4 | Ривароксабан | 8 390,8 |

| 5 | Инсулин гларгин | 7 909,6 |

| 6 | Ибрутиниб | 6 724,4 |

| 7 | Апиксабан | 6 309,0 |

| 8 | Тикагрелор | 6 037,3 |

| 9 | Эмпаглифлозин | 5 692,6 |

| 10 | Олапариб | 5 395,8 |

| 11 | Рибоциклиб | 4 599,8 |

| 12 | Руксолитиниб | 4 285,7 |

| 13 | Рисдиплам | 4 190,8 |

| 14 | Вилдаглиптин | 4 036,9 |

| 15 | Дабрафениб | 3 944,6 |

| 16 | Нусинерсен | 3 924,7 |

| 17 | Валсартан+Сакубитрил | 3 845,1 |

| 18 | Осимертиниб | 3 563,1 |

| 19 | Ромиплостим | 3 425,8 |

| 20 | Палбоциклиб | 3 399,3 |

| 21 | Венетоклакс | 3 377,4 |

| 22 | Инсулин аспарт | 3 349,2 |

| 23 | Инсулин детемир | 3 039,4 |

| 24 | Инсулин деглудек | 2 678,4 |

| 25 | Вакцина против вируса папилломы человека квадривалентная, рекомбинантная | 2 618,5 |

ТОП-40 ЗАКАЗЧИКОВ, 2023г.

| № | ЗАКАЗЧИК | 2023г., млрд руб. |

|---|---|---|

| 1 | ФКУ Федеральный центр планирования и организации лекарственного обеспечения граждан МЗ РФ | 146,0 |

| 2 | Филиал №1 ГКУ АЗ (КС) ДЗМ | 53,1 |

| 3 | КЗ г.Санкт-Петербург | 29,1 |

| 4 | ГКУ МО Дирекция единого заказчика МЗ МО | 29,1 |

| 5 | ГП НО Нижегородская Областная Фармация | 22,5 |

| 6 | МЗ Краснодарского края | 16,4 |

| 7 | АО Губернские аптеки г. Красноярск | 11,5 |

| 8 | ДЗ города Москвы | 11,2 |

| 9 | ГУП Медицинская техника и фармация Татарстана | 9,4 |

| 10 | ГП Калужской области Калугафармация | 7,5 |

| 11 | МЗ Челябинской области | 7,4 |

| 12 | МЗ Свердловской области | 6,8 |

| 13 | ГБУЗ МКНПЦ им. А.С. Логинова ДЗМ | 6,6 |

| 14 | МЗ Ростовской области | 6,6 |

| 15 | ГБУЗ города Москвы МГОБ №62 ДЗМ | 6,5 |

| 16 | ГКУ Учреждение материально-технического обеспечения МЗ Республики Башкортостан | 6,3 |

| 17 | МЗ Пермского края | 6,2 |

| 18 | МЗ Красноярского края | 5,9 |

| 19 | КУ ХМАО Югры Центр лекарственного мониторинга | 5,7 |

| 20 | ГКУ Новосибирской области Новосибоблфарм | 5,6 |

| 21 | ГБУЗ города Москвы ММКЦ Коммунарка ДЗМ | 5,3 |

| 22 | ГБУЗ города Москвы ГКОБ №1 ДЗМ | 5,2 |

| 23 | ГКУ Агентство по закупкам в сфере здравоохранения | 4,8 |

| 24 | МЗ Республики Татарстан | 4,7 |

| 25 | КГБУЗ КККОД имени А.И. Крыжановского | 4,7 |

| 26 | ДЗ Тюменской области | 4,6 |

| 27 | ГБУ Ростовской области Онкологический диспансер | 4,1 |

| 28 | ГКУ Самарской области Самарафармация | 4,1 |

| 29 | ГБУЗ города Москвы ГКБ имени С.П.Боткина ДЗМ | 4,0 |

| 30 | ГАУЗ РКОД МЗ Республики Башкортостан | 3,7 |

| 31 | МЗ Белгородской области | 3,7 |

| 32 | МЗ Саратовской области | 3,6 |

| 33 | ГБУЗ Самарский ОКОД | 3,5 |

| 34 | ФГАОУ ВО РНИМУ им. Н.И. ПИРОГОВА МЗ РФ | 3,3 |

| 35 | ГБУЗ ООД г. Иркутск | 3,3 |

| 36 | ГАУЗ СО Свердловский ООД | 3,2 |

| 37 | КЗ Ленинградской области | 3,2 |

| 38 | ГБУЗ Челябинский ОКЦОиЯМ | 3,2 |

| 39 | ГКУ Дирекция по обеспечению деятельности ГУЗ Волгоградской области | 3,2 |

| 40 | МЗ Удмуртской Республики | 3,1 |

ТОП-50 ПОСТАВЩИКОВ, 2023г.

| № | Компания-дистрибьютор | Сумма, млрд руб. | Доля |

|---|---|---|---|

| 1 | ПАО Фармстандарт | 99,2 | 11,4% |

| 2 | АО Р-Фарм | 64,5 | 7,4% |

| 3 | АО Фармимэкс | 50,0 | 5,8% |

| 4 | ООО ИРВИН 2 | 25,8 | 3,0% |

| 5 | ООО Нанолек | 18,4 | 2,1% |

| 6 | ООО МЕДИПАЛ-ОНКО | 18,0 | 2,1% |

| 7 | АО Ланцет | 16,5 | 1,9% |

| 8 | ООО ИРВИН | 14,3 | 1,6% |

| 9 | ООО БСС | 13,0 | 1,5% |

| 10 | ООО ИНТЕЛТРЕЙД | 10,7 | 1,2% |

| 11 | АО Фирма ЕВРОСЕРВИС | 10,5 | 1,2% |

| 12 | ООО Альбатрос | 9,9 | 1,1% |

| 13 | ООО Фармкомплекс | 9,7 | 1,1% |

| 14 | НАО МФК Северо-Запад | 8,7 | 1,0% |

| 15 | ООО Фармру | 8,6 | 1,0% |

| 16 | ООО Скопинфарм | 8,6 | 1,0% |

| 17 | ООО Универсал Мед Сервис | 7,4 | 0,9% |

| 18 | ООО ПРИМАФАРМ | 7,3 | 0,8% |

| 19 | ООО Алькорфарм | 6,9 | 0,8% |

| 20 | ООО ФК Гранд Капитал | 6,6 | 0,8% |

| 21 | ООО БАРИОН | 6,0 | 0,7% |

| 22 | ООО Компания Фармстор | 6,0 | 0,7% |

| 23 | АО Санофи Россия | 5,9 | 0,7% |

| 24 | ООО ФармЛайн | 5,8 | 0,7% |

| 25 | АО БИОКАД | 5,7 | 0,7% |

| 26 | АО НОВГОРОДФАРМАЦИЯ | 5,6 | 0,6% |

| 27 | ООО ЛЕКСТОР | 5,1 | 0,6% |

| 28 | ООО Базис | 5,0 | 0,6% |

| 29 | ООО Медуза | 4,8 | 0,6% |

| 30 | ООО Оптима | 4,6 | 0,5% |

| 31 | АО РУССКАЯ МЕДИЦИНСКАЯ КОМПАНИЯ | 4,4 | 0,5% |

| 32 | АО Фармацевт Плюс | 4,1 | 0,5% |

| 33 | ООО Фармфорвард | 4,1 | 0,5% |

| 34 | АО Губернские аптеки г. Красноярск | 4,0 | 0,5% |

| 35 | ООО МЕДФАРМ | 3,9 | 0,5% |

| 36 | ООО СТАТУС | 3,9 | 0,4% |

| 37 | ООО МЕДИЦИНСКИЕ ИННОВАЦИИ И ТЕХНОЛОГИИ | 3,9 | 0,4% |

| 38 | ООО ЭПИДБИОМЕД-ИМПЭКС | 3,8 | 0,4% |

| 39 | ООО Фармдинамика | 3,8 | 0,4% |

| 40 | ООО Медицинские средства защиты | 3,7 | 0,4% |

| 41 | ООО РБ Трейд | 3,6 | 0,4% |

| 42 | ООО Фармвектор | 3,5 | 0,4% |

| 43 | ООО ВитаСпектр | 3,2 | 0,4% |

| 44 | АО Мастерфаст | 3,1 | 0,4% |

| 45 | ГП Калужской области Калугафармация | 3,1 | 0,4% |

| 46 | ООО Редфарм | 3,1 | 0,4% |

| 47 | ООО Торговый дом БФ | 3,1 | 0,4% |

| 48 | ООО Игия-Фарм | 3,1 | 0,4% |

| 49 | ООО Прометей | 3,0 | 0,4% |

| 50 | ЗАО ГлаксоСмитКляйн Трейдинг | 3,0 | 0,3% |

По итогам 2023 года, как и на протяжении последних лет, неизменными лидерами являются ПАО Фармстандарт (99,2 млрд руб. или 11,4%) и АО Р-Фарм (64,5 млрд руб. или 7,4%).

В госпитальном сегменте лидерство, как обычно, принадлежит АО Р-Фарм, ПАО Фармстандарт находится на второй позиции. ПАО Фармстандарт лидирует в сегменте льготных закупок как и в предыдущие годы. В сегменте льготных закупок второе место занимает АО Фармимэкс, АО Р-Фарм находится на третьем месте.

На третьем месте общего рейтинга находится АО Фармимэкс с суммой поставок 50,0 млрд руб., ООО Ирвин 2 на 4-ом месте с долей около 3% и ООО Нанолек занимает 5-ю строку рейтинга с долей в 2%.

В 2023 году в поставках по разыгранным аукционам участвовало более 1970 поставщиков различного уровня.

На долю ТОП-50 поставщиков приходится 62% объёмов поставок в денежном выражении (порядка 540 млрд руб.) без учёта позиций «Неизвестный поставщик» и «Множественный победитель».

ТОП-25 ПОСТАВЩИКОВ С ОБЪЕДИНЕНИЕМ

АФФИЛИРОВАННЫХ КОМПАНИЙ, 2023г.

| № | Компания-дистрибьютор | Сумма, млрд руб. | Доля |

|---|---|---|---|

| 1 | ПАО Фармстандарт | 99,2 | 11,4% |

| 2 | АО Р-Фарм | 64,6 | 7,4% |

| 3 | АО Фармимэкс | 50,0 | 5,8% |

| 4 | ООО Ирвин + группа компаний | 43,9 | 5,1% |

| 5 | АО Ланцет + группа компаний | 23,1 | 2,7% |

| 6 | ООО Нанолек | 18,4 | 2,1% |

| 7 | ООО МЕДИПАЛ-ОНКО | 18 | 2,1% |

| 8 | АО ЦВ Протек + группа компаний | 13,8 | 1,6% |

| 9 | ООО БСС | 13 | 1,5% |

| 10 | ООО ИНТЕЛТРЕЙД | 10,7 | 1,2% |

| 11 | АО Фирма ЕВРОСЕРВИС | 10,5 | 1,2% |

| 12 | ООО Фармкомплекс | 9,7 | 1,1% |

| 13 | НАО МФК Северо-Запад | 8,7 | 1,1% |

| 14 | ООО Фармру | 8,6 | 1,1% |

| 15 | ООО Скопинфарм | 8,6 | 1,1% |

| 16 | ООО Универсал Мед Сервис | 7,4 | 0,9% |

| 17 | ООО ПРИМАФАРМ | 7,3 | 0,8% |

| 18 | ООО Алькорфарм | 6,8 | 0,8% |

| 19 | ООО ФК Гранд Капитал | 6,6 | 0,8% |

| 20 | ООО БАРИОН | 6 | 0,7% |

| 21 | ООО Компания Фармстор | 6 | 0,7% |

| 22 | АО Санофи Россия | 5,9 | 0,7% |

| 23 | ООО ФармЛайн | 5,8 | 0,7% |

| 24 | АО БИОКАД | 5,7 | 0,7% |

| 25 | АО НОВГОРОДФАРМАЦИЯ | 5,6 | 0,6% |

По итогам 2023 года, как и на протяжении последних лет, неизменными лидерами являются ПАО Фармстандарт (99,2 млрд руб. или 11,4%) и АО Р-Фарм (64,6 млрд руб. или 7,4%).

На третьем месте общего рейтинга находится АО Фармимэкс с суммой поставок 50,0 млрд руб. и долей в 5,8%,

ООО Ирвин и группа компаний на 4-ом месте с долей 5,1%,

АО Ланцет и группа компаний занимают 5-ю строку рейтинга с долей в 2,7%.

ТОП-25 ПОСТАВЩИКОВ ПО СЕГМЕНТАМ, 2023г.

| № | ГОСПИТАЛЬНЫЕ ЗАКУПКИ | Млрд руб. | Доля |

|---|---|---|---|

| 1 | АО Р-Фарм | 17,9 | 6% |

| 2 | ПАО Фармстандарт | 16,1 | 5% |

| 3 | ООО МЕДИПАЛ-ОНКО | 9,0 | 3% |

| 4 | ООО ИНТЕЛТРЕЙД | 7,2 | 2% |

| 5 | АО Ланцет | 6,7 | 2% |

| 6 | АО БИОКАД | 4,8 | 2% |

| 7 | ООО ИРВИН 2 | 4,8 | 2% |

| 8 | ООО Фармру | 4,6 | 1% |

| 9 | ООО Фармкомплекс | 4,5 | 1% |

| 10 | АО Фирма ЕВРОСЕРВИС | 4,5 | 1% |

| 11 | ООО Альбатрос | 4,2 | 1% |

| 12 | ООО Оптима | 3,6 | 1% |

| 13 | ООО БСС | 3,6 | 1% |

| 14 | ООО Алькорфарм | 3,5 | 1% |

| 15 | ООО Медуза | 3,4 | 1% |

| 16 | ООО ФармЛайн | 3,0 | 1% |

| 17 | ООО ФК Гранд Капитал | 2,9 | 1% |

| 18 | ООО Компания Фармстор | 2,9 | 1% |

| 19 | ООО Базис | 2,8 | 1% |

| 20 | ООО Фармдинамика | 2,8 | 1% |

| 21 | ООО СТАТУС | 2,8 | 1% |

| 22 | ООО МЕДФАРМ | 2,7 | 1% |

| 23 | ООО ЛЕКСТОР | 2,7 | 1% |

| 24 | ООО Йотта-Фарм | 2,5 | 1% |

| 25 | ООО Медицинские средства защиты | 2,5 | 1% |

| № | ЛЬГОТНЫЕ ЗАКУПКИ+ФЦП+ВЗН | Млрд руб. | Доля |

|---|---|---|---|

| 1 | ПАО Фармстандарт | 79,6 | 17% |

| 2 | АО Фармимэкс | 48,2 | 10% |

| 3 | АО Р-Фарм | 39,7 | 8% |

| 4 | ООО ИРВИН 2 | 18,9 | 4% |

| 5 | ООО Нанолек | 18,0 | 4% |

| 6 | ООО ИРВИН | 13,7 | 3% |

| 7 | АО Ланцет | 9,0 | 2% |

| 8 | ООО БСС | 8,9 | 2% |

| 9 | ООО Скопинфарм | 8,6 | 2% |

| 10 | ООО МЕДИПАЛ-ОНКО | 7,9 | 2% |

| 11 | ООО ПРИМАФАРМ | 6,0 | 1% |

| 12 | ООО Универсал Мед Сервис | 5,7 | 1% |

| 13 | АО Санофи Россия | 5,4 | 1% |

| 14 | ООО Альбатрос | 4,9 | 1% |

| 15 | ООО Фармкомплекс | 4,8 | 1% |

| 16 | АО Фирма ЕВРОСЕРВИС | 4,2 | 1% |

| 17 | ООО БАРИОН | 4,0 | 1% |

| 18 | ООО Медиц. инновации и технологии | 3,6 | 1% |

| 19 | АО НОВГОРОДФАРМАЦИЯ | 3,6 | 1% |

| 20 | ООО РБ Трейд | 3,5 | 1% |

| 21 | ООО ЭПИДБИОМЕД-ИМПЭКС | 3,4 | 1% |

| 22 | ООО ИНТЕЛТРЕЙД | 3,3 | 1% |

| 23 | ООО Фармру | 3,2 | 1% |

| 24 | ЗАО ГлаксоСмитКляйн Трейдинг | 3,0 | 1% |

| 25 | АО Фармацевт Плюс | 2,9 | 1% |

ТОП-20 ДИСТРИБЬЮТОРОВ, 2023г.

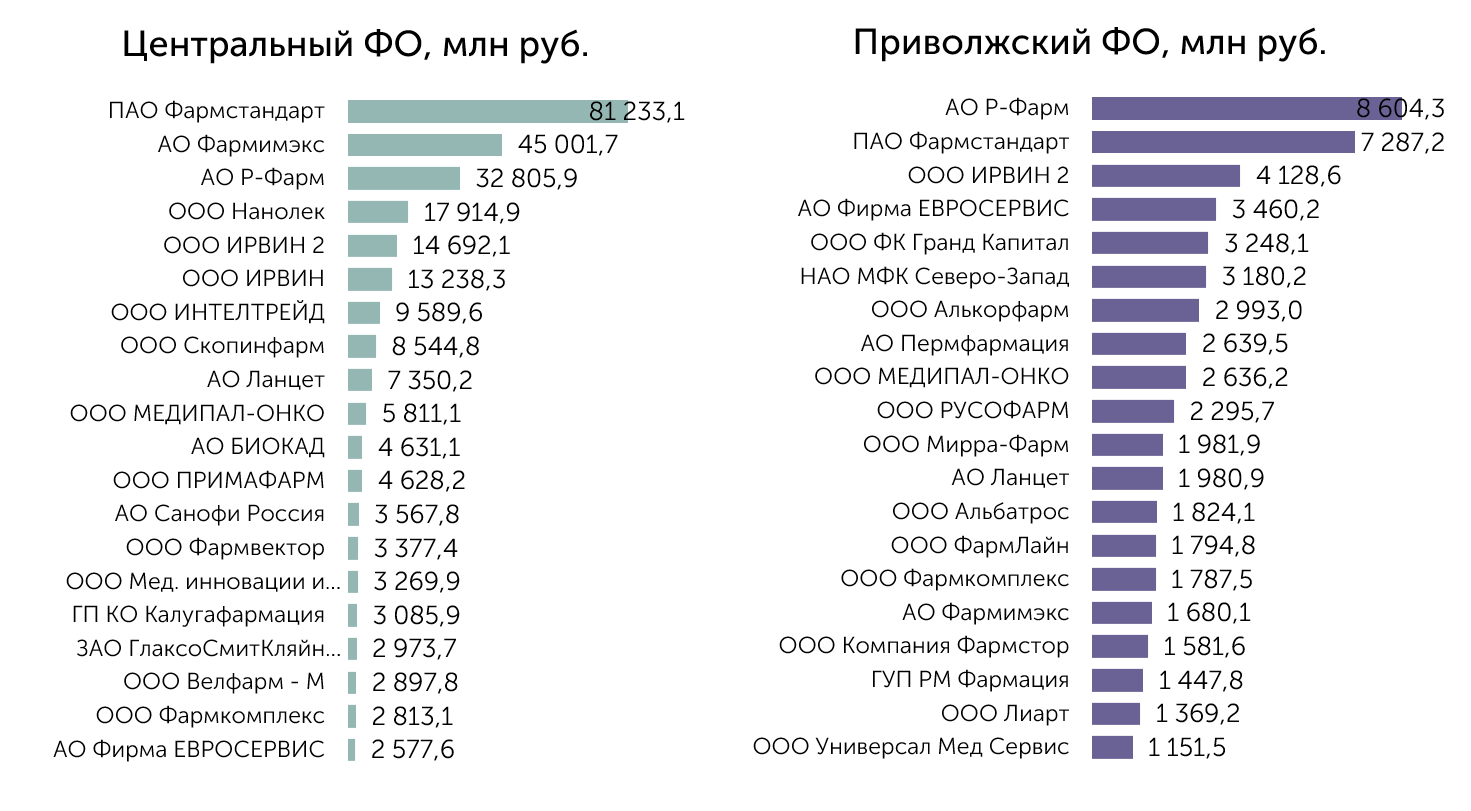

ЦЕНТРАЛЬНЫЙ и ПРИВОЛЖСКИЙ ФО

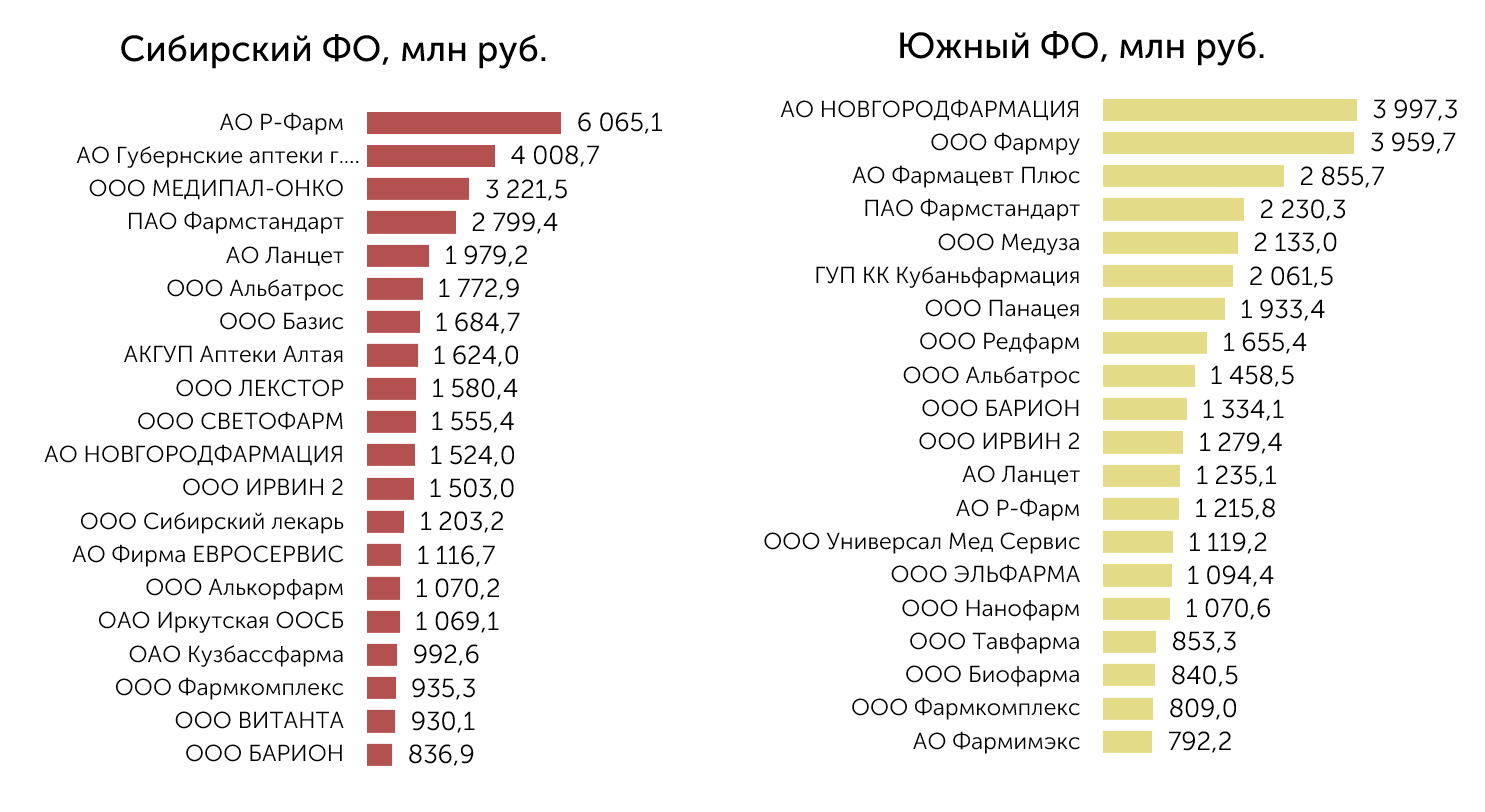

ТОП-20 ДИСТРИБЬЮТОРОВ, 2023г.

СИБИРСКИЙ и ЮЖНЫЙ ФО

ТОП-20 ДИСТРИБЬЮТОРОВ, 2023г.

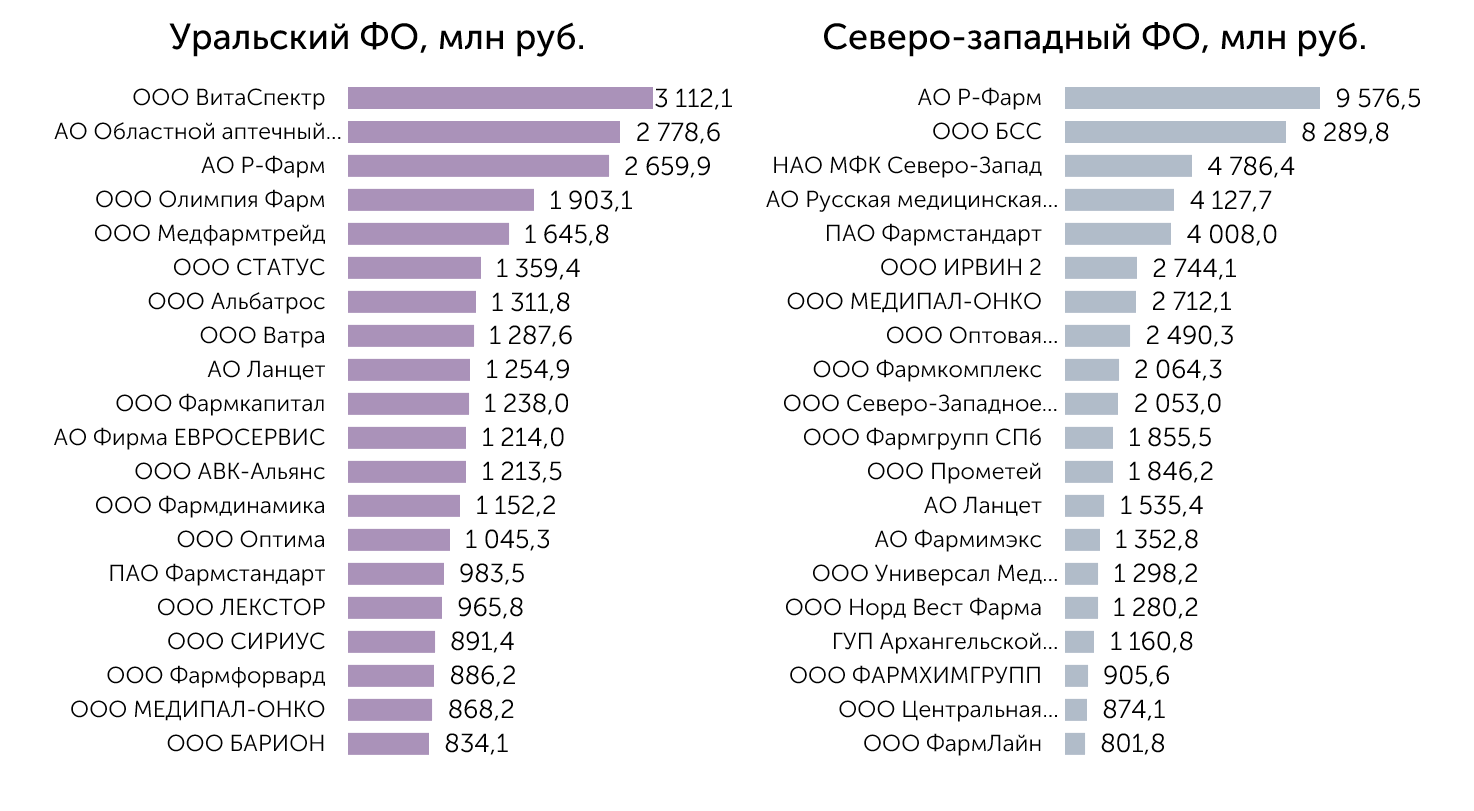

УРАЛЬСКИЙ и СЕВЕРО-ЗАПАДНЫЙ ФО

ТОП-20 ДИСТРИБЬЮТОРОВ, 2023г.

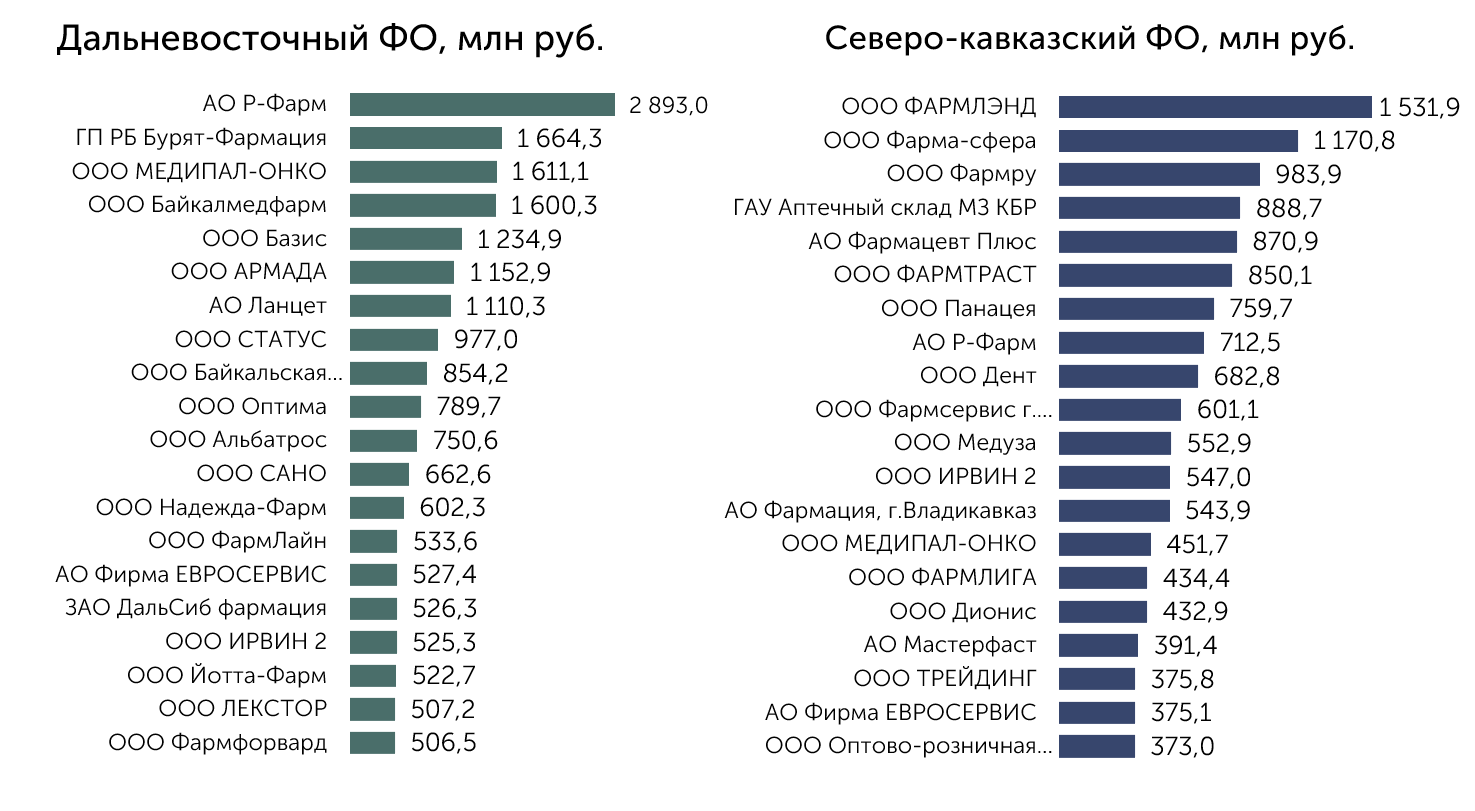

ДАЛЬНЕВОСТОЧНЫЙ и СЕВЕРО-КАВКАЗСКИЙ ФО

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ИТОГАМ 3 КВАРТАЛОВ 2023г. СПОСОБЫ РАЗМЕЩЕНИЯ

По итогам 2023 года общая сумма закупок лекарственных средств уменьшилась по сравнению с 2022 годом на 6,8% и составила 868,1 млрд руб. по объёмам заключённых госконтрактов.

Начиная с 4 квартала 2022 года рынок бюджетных закупок перестал прирастать в денежном объёме. Если исключить из расчётов аукционы типа СПИК, то объёмы завершённых аукционов в 2023 году (846,7 млрд рублей) будут меньше показателей за 2021 год (862,4 млрд рублей).

В течение 2023 года было размещено более 509 тыс. заказов на закупку лекарственных средств для нужд ЛПУ по всей территории России, что практически совпадает с количеством опубликованных аукционов за 2022 год. Немного изменилось распределение между кварталами внутри года – обычно количество аукционов во 2-ом квартале выше, но в 2023 году аукционы чаще размещались в 1-ом квартале.

Неизменным является лидирующее положение способа закупок «открытый аукцион в электронной форме». Доля этого способа колеблется в пределах 80-83% с небольшим снижением в 2021 году до 77%.

Доля второго по популярности способа закупки – «закупка у единственного поставщика» максимальное значение имела в 2021 году – 17%, что было вызвано особым порядком проведения закупок в условиях пандемии, когда довольно много контрактов заключалось в срочном порядке с проверенными поставщиками в режиме ЧС без предварительной публикации извещений на проведение тендеров. По итогам 2024 года доля закупок у единственного поставщика имеет минимальные значения за последние 5 лет – 5%.

В 2023 году 9% закупок проводилось по процедуре «запрос котировок», что выше показателей предыдущих лет (6-7%).

В первом квартале 2023 года размещено 4 аукциона СПИК в Москве на сумму 11,2 млрд рублей (НМЦ составляла 17,5 млрд рублей) и 1 контракт в Санкт-Петербурге на сумму 8,7 млрд рублей (НМЦ по нему составляла 16,8 млрд рублей).

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ИТОГАМ 2023г. СНИЖЕНИЕ ДЕНЕЖНЫХ ОБЪЁМОВ

Прирост общего объёма закупок 2023г. по отношению к 2022г. – 6,8%.

Госпитальный рынок уменьшился на 1,5% к показателям 2022 года.

Объёмы Льготных закупок значительно выросли за по итогам 2023г. относительно 2022г. – на 11%.

Закупки фонда Круг добра за 2023г. уменьшились на 21% относительно закупок за 2022г.

Закупки по программе ВЗН (ФП Высокозатратные нозологии) в 2023 году сократились практически наполовину относительно 2022г. – на 48,5%.

Формально мы видим снижение объёмов закупок по ФЦП Высокозатратные нозологии вполовину в 2023 году относительно 2022 года, при этом надо понимать, что значимая часть аукционов в рамках ФЦП разыгрывается с поставкой в течение 2-3 последующих лет. Таким образом, надо рассматривать подробно графики поставок по каждому проведённому тендеру и по каждому конкретному МНН, чтобы делать какие-то выводы по увеличению/сокращению поставок в рамках ФЦП.

Закупки по ФЦП Гепатит В и С/ВИЧ ниже показателей 2022г. на 29%,

в закупках по ФЦП Вакцинопрофилактика также наблюдается существенное снижение общего объёма закупок – на 54%.

Это снижение объясняется отсутствием закупок Вакцины от гриппа инактивированной в 2023 году, поскольку она была закуплена в 2022 году в двойных объёмах с графиком поставки в 2023 году.В марте 2023 года был отменён аукцион на поставку вакцины для профилактики полиомиелита на сумму в 561 млн рублей, позже в апреле был дважды отменены аукционы на поставку этой же вакцины на сумму в 825 млн рублей. В итоге он был разыгран в июне, победителем стало ООО Нанолек.

В группе АТС J и В вполне прогнозируемое прекращение закупок препаратов антиковидной терапии: МНН Фавипиравир, Тиксагевимаб+Цилгавимаб, Умифеновир, Ремдесивир (~-100%), и существенное сокращение закупок антикоагулянтов МНН Ривароксабан (-19%), Эноксапарин натрия (-56%), Гепарин натрия (-46%). По группе L практически нет снижения закупок, небольшое снижение объёмов закупок у МНН Пембролизумаб.

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ИТОГАМ 2023г. ОТМЕНЁННЫЕ ТЕНДЕРЫ

В 2023 году наблюдается тенденция небольшого снижения доли отменённых аукционов по количественным показателям – 27,5% по итогам года. В первом полугодии 2023 года доля отменённых тендеров немного выше, чем во втором полугодии.

В денежном эквиваленте доля отменённых тендеров в 2019-2021гг. стабильно держалась на уровне 12% с небольшими колебаниями внутри года по кварталам, а в 2022 году поднялась до 17% по итогам года. В 2023 году доля отменённых тендеров в 1-ом квартале достигла 20% в начальных ценах аукционов, немного снизилась во 2-3 кварталах и к концу года выросла до 22% за 4й квартал.

Основной рост числа отменённых аукционов в 2023 году пришелся на декабрь – было отменено несколько тендеров по ВЗН с общей суммой на 19,6 млрд рублей (МНН Даратумумаб, Окрелизумаб и Факторы свертывания крови). Также в ноябре был отменён аукцион на 9 млрд рублей по МНН Эптаког альфа. Самой частой причиной отмен аукционов является отсутствие поданных заявок от дистрибьюторов (80%), но большую роль играют также другие причины – отказ от размещения самим заказчиком (14%) и отказ в допуске всех участников (6%).

Наибольшие объёмы отменённых аукционов по итогам 2023 года зафиксированы в Ростовской, Кемеровской, Сахалинской и Мурманской областях, республике Дагестан, Хабаровском крае — более 30% по госпитальному и льготному сегментам. По некоторым МНН не состоялось 100% аукционов. Например, в этой группе находятся следующие МНН с НМЦ более 5 млн рублей за 2023 год: Гадотеридол, Ленограстим, Луспатерцепт, Инсулин Деглудек+Лираглутид, Проксиметакаин.

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ИТОГАМ 2023г. РЕГИОНАЛЬНОЕ РАСПРЕДЕЛЕНИЕ

Наибольшее количество проводимых аукционов по итогам 2023 года традиционно принадлежит Центральному федеральному округу – 45% (778,3 млрд руб.).

Второе место по объёмам занимает Приволжский федеральный округ с суммой бюджетных закупок 237,6 млрд рублей (14%).

Северо-западный (163,4 млрд рублей) и Сибирский (161,8 млрд рублей) федеральные округа разделяют третье и четвёртое место — по 9%.

Южный и Уральский федеральные округа в традиционно делят 5-6 места с долей в 7-8% и объёмами около 130 млрд руб.

Закупки новых территорий на текущий момент отнесены к Южному федеральному округу и составляют 179 млн рублей.

Больше всего объёмы закупок по итогам 2023 года относительно 2022 года выросли в Удмуртии (93%), Архангельской (51%), Калужской (47%), Нижегородской (35%) областях и республике Марий Эл (35%).

В Магаданском крае зафиксирован очень высокий прирост относительно 2022 года, но это связано, скорее всего, с переносами закупок по разным периодам, в целом закупки по Магаданской области в 2023 году соответствуют объёмам за 2021 год.

В Чукотском АО, республике Тыва, Сахалинской, Костромской, Мурманской и Пензенской областях, ЯНАО и республике Алтай наблюдается существенное (более 20%) снижение объёмов закупок.

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ИТОГАМ 2023г. ЛПУ И ОСНОВНЫЕ ПОСТАВЩИКИ

Трое самых крупных заказчиков-ЛПУ находятся в структуре ДЗМ: МКНПЦ им. А.С. Логинова, МГОБ №62 и ГБУЗ города Москвы ММКЦ Коммунарка. Всего в ТОП-40 входят 12 лечебных учреждений, это ЛПУ онкологического профиля, московская многопрофильная ГКБ им. Боткина и ФГАОУ ВО РНИМУ им. Н.И. ПИРОГОВА МЗ РФ.

В 2023 году в поставках по разыгранным аукционам участвовало более 1970 поставщиков различного уровня.

На долю ТОП-50 поставщиков приходится 62% объёмов поставок в денежном выражении (порядка 540 млрд руб.) без учёта позиций «Неизвестный поставщик» и «Множественный победитель». По итогам 2023 года, как и на протяжении последних лет, неизменными лидерами являются ПАО Фармстандарт (99,2 млрд руб. или 11,4%) и АО Р-Фарм (64,5 млрд руб. или 7,4%).

В госпитальном сегменте лидерство, как обычно, принадлежит АО Р-Фарм, ПАО Фармстандарт находится на второй позиции. ПАО Фармстандарт лидирует в сегменте льготных закупок как и в предыдущие годы. В сегменте льготных закупок второе место занимает АО Фармимэкс, АО Р-Фарм находится на третьем месте.

На третьем месте общего рейтинга находится АО Фармимэкс с суммой поставок 50,0 млрд руб., ООО Ирвин 2 на 4-ом месте с долей около 3% и ООО Нанолек занимает 5-ю строку рейтинга с долей в 2%.

На рынке бюджетных закупок лекарственных препаратов наблюдается постепенный возврат к структуре «доковидных» закупок, проводятся закупки инновационных дорогостоящих препаратов. Особенностью 2023 года становится формальное снижение закупок по федеральным программам, что объясняется проведением аукционов по части позиций в 2022 году с поставками в 2023-2024гг. В госпитальном сегменте основное снижение объёмов произошло в 2022 году, в 2023 году динамика и объёмы закупок практически совпадают с показателями 2022 года, закупки в льготном сегменте в 2023 году выросли. Несмотря на формальное снижение суммы заключённых госконтрактов, в целом объёмы поставленных в 2023 лекарственных средств в рамках бюджетного рынка остаются на прежнем уровне.

Поделиться: