Аналитический обзор рынка тендерных закупок лекарственных средств по итогам

I-II кв. 2025г.

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

2.Период проведения аукционов – с 1 января 2020 года по 30 июня 2025 года.Временные интервалы построены по дате проведения аукциона.

3.Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки

4.Объёмы закупок рассчитываются по информационных полям «Начальная максимальная цена лота» (НМЦ) и «Сумма за единицу по контракту» (стоимость по позиции по контракту).

5.В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

6.При расчётах используются возможности новых инструментов для аналитики, доступных в Личном кабинете – HWC_BI Аналитика.

Принятые сокращения и обозначения:

НМЦ– начальная максимальная цена при публикации аукциона.

ФЦП– федеральные целевые программы (Высокозатратные нозологии, ФЦП Вакцинопрофилактика, ФЦП Гепатит В и С/ВИЧ)

ВЗН– Высокозатратные нозологии

ДЗМ– Департамент здравоохранения Москвы

СПИК– специальный инвестиционный контракт

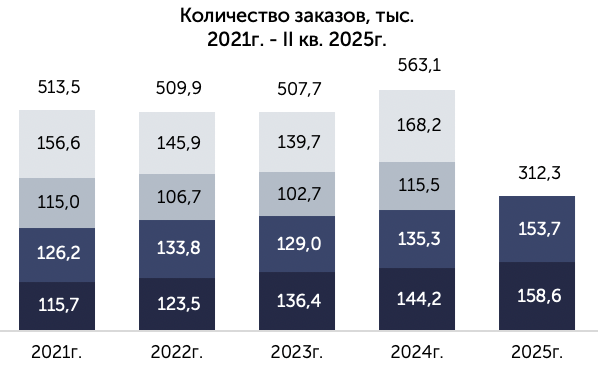

КОЛИЧЕСТВО ОПУБЛИКОВАННЫХ АУКЦИОНОВ.

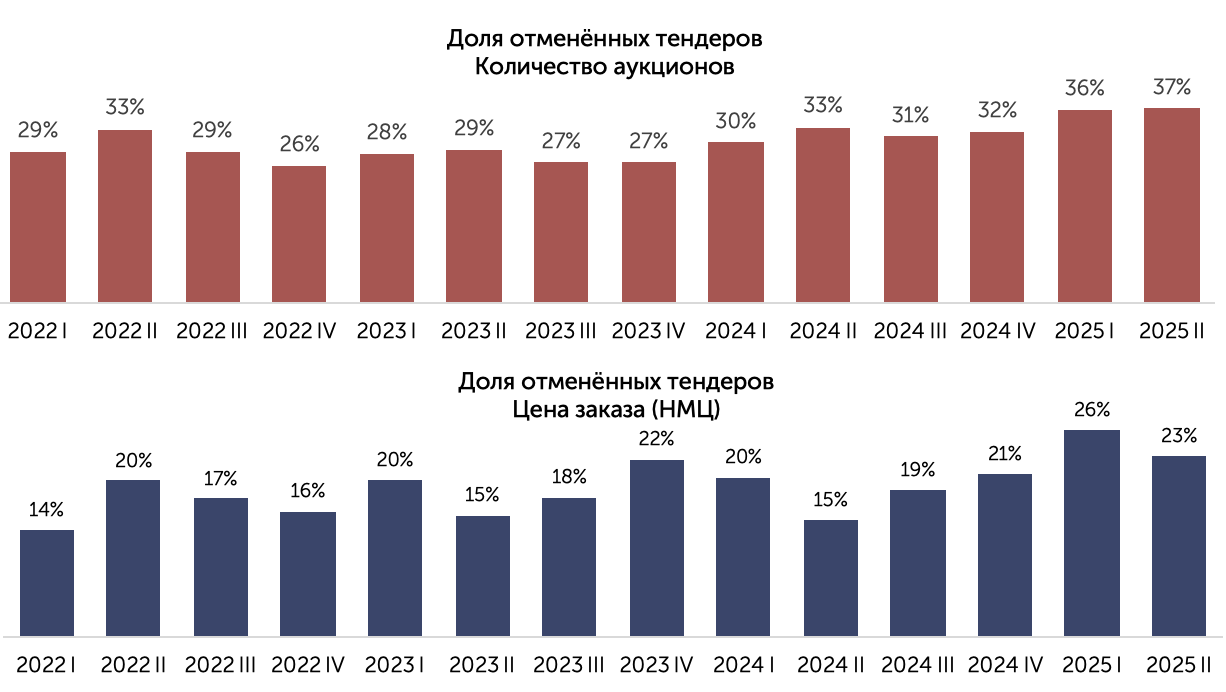

ОТМЕНЁННЫЕ АУКЦИОНЫ

Доля отменённых тендеров в денежном выражении подтверждает тенденцию: пик отмен приходится на I квартал 2025 года (26%), хотя во II квартале 2025 года показатель снизился до 23%, однако, он остается существенно выше исторических значений.

При общем росте количества отменённых процедур их средняя стоимость снижается. Это говорит о том, что в основном отменяются относительно небольшие закупки, крупные тендеры отменяются реже.

ОТМЕНЁННЫЕ АУКЦИОНЫ. СЕГМЕНТЫ

Наименьшие объёмы отменённых тендеров по программе фонда «Круг добра» (7%).

Относительно данных за I квартал 2025 года во II квартале изменения произошли только в категории ВЗН: доля отменённых тендеров увеличилась с 11% до 12%.

ОТМЕНЁННЫЕ АУКЦИОНЫ. РЕГИОНЫ

С большими долями отмен сталкиваются также инсулины, вакцины и противовирусные препараты.

| ТОП-20 МНН по доле отменённых аукционов в I- II кв. 2025г. (расчёт проводится по Монолотам, сумма по позиции >100 млн руб.) | Доля отменённых тендеров, НМЦ | НМЦ по отменённым, млн руб. | НМЦ по всем тендерам, млн руб. |

|---|---|---|---|

| Велманаза альфа | 100% | 144,1 | 144,1 |

| Голодирсен | 100% | 217,3 | 217,3 |

| Гразопревир+Элбасвир | 100% | 101,1 | 101,1 |

| Иммуноглобулин человека нормальный | 100% | 228,3 | 228,3 |

| Натрия хлорид | 100% | 129,5 | 129,5 |

| Симоктоког альфа (фактор свертывания крови VIII человеческий рекомбинантный) | 100% | 1 336,3 | 1 336,3 |

| Фактор свертывания крови IX | 100% | 1383,3 | 1 383,3 |

| Инсулин глулизин | 66% | 241,1 | 363,1 |

| Пролголимаб | 54% | 123,6 | 230,6 |

| Вакцина для профилактики дифтерии, коклюша, полиомиелита, столбняка и инфекций, вызываемых Haemophilus influenzae типа b | 52% | 2 099 | 4 009,3 |

| Касимерсен | 50% | 288,4 | 571,1 |

| Тиотропия бромид | 50% | 143,8 | 287,6 |

| Деламанид | 50% | 118,2 | 238,2 |

| Биктегравир+Тенофовира алафенамид+Эмтрицитабин | 49% | 2 612,3 | 5 345 |

| Инсулин детемир | 49% | 204,3 | 420,8 |

| Фактор свертывания крови VIII+Фактор Виллебранда | 48% | 2 374,4 | 4 971,4 |

| Кобицистат+Тенофовира алафенамид+Элвитегравир+Эмтрицитабин | 46% | 821,7 | 1 788,5 |

| Вакцина для профилактики гриппа инактивированная | 45% | 115,5 | 257,4 |

| Апиксабан | 45% | 143,6 | 320,3 |

| Бевацизумаб | 44% | 1321,8 | 2 972,6 |

В Ростовской области и Тюменской области заметно небольшое снижение (с 47% и 41% в I квартале до 39% и 34% в II квартале).

Москва улучшила показатели (с 27% до 24%).

Санкт-Петербург сократил долю отмен с 19% до 15%.

Чувашия, Псковская и Калужская области сохраняют низкие показатели (12–14%).

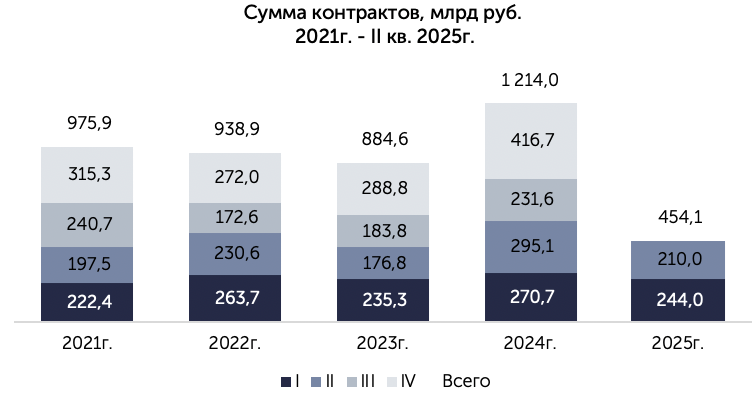

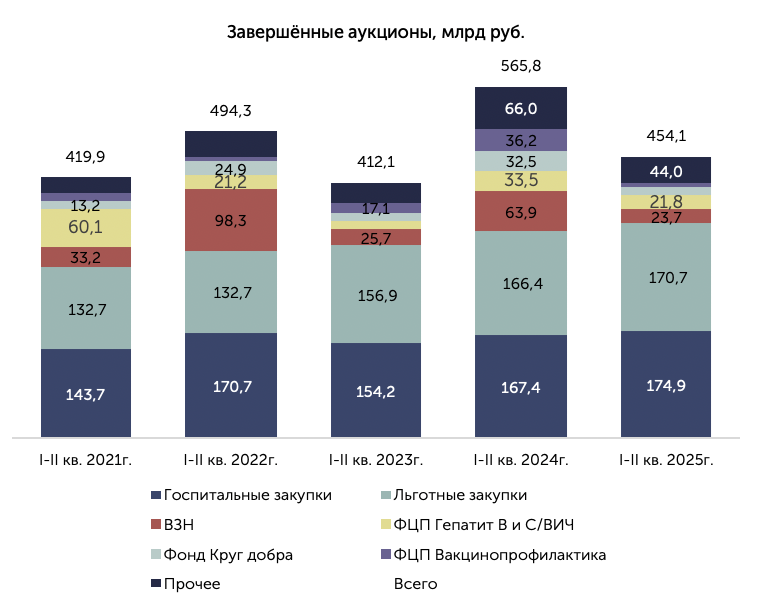

ОБЪЁМЫ ЗАВЕРШЁННЫХ АУКЦИОНОВ

Однако уже в I квартале 2025 года наблюдается обратная тенденция: общий объём заключённых контрактов составляет 244 млрд рублей, что на 10% меньше, чем в аналогичном периоде 2024 года. Сумма заключённых контрактов в II квартале 2025 года составляет 210 млрд руб. (–29% к II кв. 2024 г.).

ФЕДЕРАЛЬНЫЕ ОКРУГА/СУБЪЕКТЫ РФ

Второе место по объёмам занимает Приволжский федеральный округ с суммой контрактов 62,9 млрд рублей (14%).

Северо-Западный федеральный округ находится на третьем месте – 11% и 51,7 млрд рублей.

Падение также заметно в Нижегородской области (-73,3%).

При этом часть регионов демонстрирует рост: Свердловская область (+36,1%), Красноярский край (+24,8%), Челябинская область (+48,5%), Республика Татарстан (+40%) и Брянская область (+86,1%) наращивают активность.

* Данные по Москве приведены без учёта ВЗН, ФЦП, закупок фонда «Круг добра»

КАТЕГОРИЯ ЗАКУПОК

При этом Госпитальный сегмент демонстрирует рост на 4,5%, увеличив свою долю до 38,5% от общего объёма контрактов.

Льготные закупки остаются стабильными (+2,5%) с долей 37,6%.

Закупки по ФЦП Вакцинопрофилактика сократились на 88,4%, достигнув минимального уровня за 5 лет (4,2 млрд руб.).

Объёмы по ФЦП Гепатит В и С/ВИЧ снизились на 34,9%.

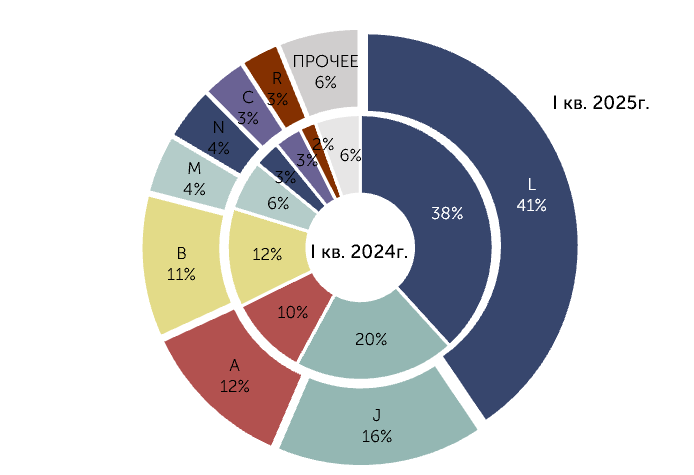

АТС

В группе J (Противомикробные препараты) лидерами роста стали Глекапревир+Пибрентасвир(+66%) и Софосбувир (+126%), при этом закупки Вакцины для профилактики пневмококковых инфекций сократились на 58%.

В группе L (Противоопухолевые препараты) Пертузумаб демонстрирует рост на 38%, а Трастузумаб, напротив, снижение на 19%.

В группе R (респираторная система) Элексакафтор+Тезакафтор+Ивакафтор/Ивакафтор вырос на 19%, в то же время Будесонид+Формотерол снизился на 26%.

В группе N (нервная система) Артикаин+Эпинефрин вырос на 33%, а Фентанил остался на прежнем уровне.

| Основные группы АТС | I-II кв. 2024г., млрд руб. | I-II кв. 2024г., доля | I-II кв. 2025г., млрд руб. | I-II кв. 2025г., доля | Рост, % |

|---|---|---|---|---|---|

| L-ПРОТИВООПУХОЛЕВЫЕ И ИММУНОМОДУЛИР. ПРЕПАРАТЫ | 216,4 | 38% | 184,1 | 41% | ▲15% |

| J-ПРОТИВОМИКРОБНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ | 111,3 | 20% | 72,2 | 16% | ▲35% |

| A-ЖЕЛУДОЧНО-КИШЕЧНЫЙ ТРАКТ И ОБМЕН ВЕЩЕСТВ | 55,4 | 10% | 53,2 | 12% | ▲4% |

| B-КРОВЬ И ОРГАНЫ КРОВЕТВОРЕНИЯ | 68,3 | 12% | 49,4 | 11% | ▲28% |

| M-КОСТНО-МЫШЕЧНАЯ СИСТЕМА | 34,6 | 6% | 20,4 | 4% | ▲41% |

| N-НЕРВНАЯ СИСТЕМА | 18,3 | 3% | 18,5 | 4% | ▼-1% |

| C СЕРДЕЧНО-СОСУДИСТАЯ СИСТЕМА | 18,9 | 3% | 15,1 | 3% | ▲20% |

| R-РЕСПИРАТОРНАЯ СИСТЕМА | 11,3 | 2% | 13,3 | 3% | ▼-17% |

| ПРОЧЕЕ | 31,1 | 6% | 28 | 6% | ▲10% |

ТОП-10 МНН ПО ГРУППЕ АТС

ТОП-50 МНН

| № | МНН | I-II кв. 2024г., млн руб. | I-II кв. 2025г., млн руб. | Рост, % |

|---|---|---|---|---|

| 1 | Дапаглифлозин | 7 114,33 | 9 810,92 | ▲38% |

| 2 | Пембролизумаб | 9 824,27 | 9 526,23 | ▼-3% |

| 3 | Ниволумаб | 8 399,64 | 8 192,21 | ▼-2% |

| 4 | Энзалутамид | 8 767,65 | 7 754,39 | ▼-12% |

| 5 | Натрия хлорид | 3 364,61 | 6 956,97 | ▲107% |

| 6 | Глекапревир+Пибрентасвир | 3 837,32 | 6 299,11 | ▲64% |

| 7 | Пертузумаб | 4 474,51 | 6 227,09 | ▲39% |

| 8 | Бевацизумаб | 6 760,81 | 5 896,85 | ▼-13% |

| 9 | Олапариб | 6 481,42 | 5 321,97 | ▼-18% |

| 10 | Осимертиниб | 5 349,81 | 5 247,14 | ▼-2% |

| 11 | Атезолизумаб | 4 124,83 | 5 190,54 | ▲26% |

| 12 | Эмпаглифлозин | 4 458,87 | 4 958,81 | ▲11% |

| 13 | Онасемноген абепарвовек | 3 085,5 | 4 675 | ▲52% |

| 14 | Элексакафтор+Тезакафтор+Ивакафтор/Ивакафтор | 3 651,32 | 4 447,55 | ▲22% |

| 15 | Экулизумаб | 4 858,95 | 4 423,51 | ▼-9% |

| 16 | Рисдиплам | 12 057,41 | 4 395,99 | ▼-64% |

| 17 | Валсартан+Сакубитрил | 2 885,58 | 4 384,92 | ▲52% |

| 18 | Трастузумаб | 5 273,1 | 4 331,49 | ▼-18% |

| 19 | Софосбувир | 1 869,11 | 4 282 | ▲129% |

| 20 | Трастузумаб эмтанзин | 3 974,06 | 4 246,41 | ▲7% |

| 21 | Рибоциклиб | 4 022,73 | 3 923,58 | ▼-2% |

| 22 | Элсульфавирин | 4 450,37 | 3 872,13 | ▼-13% |

| 23 | Инсулин гларгин | 4 015,119 | 3 850,31 | ▼-4% |

| 24 | Велпатасвир+Софосбувир | 3 642,64 | 3 771,34 | ▲4% |

| 25 | Палбоциклиб | 3 279,97 | 3 548,89 | ▲8% |

| 26 | Дабрафениб | 3 389,24 | 3 378,83 | ▼0% |

| 27 | Иммуноглобулин человека нормальный | 3 606,99 | 3 337,7 | ▼-7% |

| 28 | Апалутамид | 3 437,748 | 3 311,94 | ▼-4% |

| 29 | Цетуксимаб | 3 829,67 | 3 202,37 | ▼-16% |

| 30 | Апиксабан | 2 843,58 | 2 867 | ▲1% |

| 31 | Фактор свертывания крови VIII+Фактор Виллебранда | 3 663,74 | 2 866,64 | ▼-22% |

| 32 | Биктегравир+Тенофовира алафенамид+Эмтрицитабин | 1 864,61 | 2 845,34 | ▲53% |

| 33 | Тенофовир+Элсульфавирин+Эмтрицитабин | 2 124,24 | 2 826,29 | ▲33% |

| 34 | Ибрутиниб | 4 545,7 | 2 817,1 | ▼-38% |

| 35 | Руксолитиниб | 2 912,9 | 2 770,13 | ▼-5% |

| 36 | Ленватиниб | 3 160,8 | 2 743,99 | ▼-13% |

| 37 | Кабозантиниб | 3 528,2 | 2 730,83 | ▼-23% |

| 38 | Дурвалумаб | 2 438,5 | 2 730,35 | ▲12% |

| 39 | Ритуксимаб | 2 662,8 | 2 598,76 | ▼-2% |

| 40 | Нусинерсен | 10 935,8 | 2 585,57 | ▼-76% |

| 41 | Тедуглутид | 2 133,7 | 2 545,87 | ▲19% |

| 42 | Дупилумаб | 2 515,8 | 2 471,9 | ▼-2% |

| 43 | Афлиберцепт | 2 709,3 | 2 409,9 | ▼-11% |

| 44 | Даклатасвир | 1 114,1 | 2 291,91 | ▲106% |

| 45 | Альбумин человека | 1 680,2 | 2 267,06 | ▲35% |

| 46 | Октоког альфа | 2 433,9 | 2 236,17 | ▼-8% |

| 47 | Венетоклакс | 1 972,3 | 2 205,08 | ▲12% |

| 48 | Тикагрелор | 4 516,9 | 2 176,11 | ▼-52% |

| 49 | Инсулин аспарт | 1 659,6 | 2 135,21 | ▲29% |

| 50 | Булевиртид | 403,5 | 2 125,3 | ▲427% |

| Прочее | 359 655,8 | 252 039,19 | ▼-30% | |

| Общий итог | 565 763,49 | 454 051,87 | ▼-20% |

ТОП-50 ЗАКАЗЧИКОВ

| № | Заказчик | I-II кв. 2025г., млрд руб. |

|---|---|---|

| 1 | ФКУ Федеральный центр планирования и организации лекарственного обеспечения граждан министерства здравоохранения РФ | 64,5 |

| 2 | ФИЛИАЛ № 1 ГКУ АЗ (КС) ДЗМ | 15,5 |

| 3 | Комитет по здравоохранению, г. Санкт-Петербург | 15,5 |

| 4 | ГКУ МОСКОВСКОЙ ОБЛАСТИ ДИРЕКЦИЯ ЕДИНОГО ЗАКАЗЧИКА МЗ МОСКОВСКОЙ ОБЛАСТИ | 12,5 |

| 5 | ГП НО Нижегородская Областная Фармация | 8,7 |

| 6 | АО Губернские аптеки г. Красноярск | 6,1 |

| 7 | ГКУ Новосибирской области Новосибоблфарм | 6 |

| 8 | Министерство здравоохранения Свердловской области | 5,1 |

| 9 | Министерство здравоохранения Ростовской области | 5,1 |

| 10 | ГУП МЕДИЦИНСКАЯ ТЕХНИКА И ФАРМАЦИЯ ТАТАРСТАНА | 5 |

| 11 | Министерство здравоохранения Краснодарского края | 4,3 |

| 12 | Министерство здравоохранения Челябинской области | 4,3 |

| 13 | Департамент здравоохранения Тюменской области | 3,9 |

| 14 | ГУП АРХАНГЕЛЬСКОЙ ОБЛАСТИ ФАРМАЦИЯ | 3,8 |

| 15 | ГКУ УЧРЕЖДЕНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ МЗ РЕСПУБЛИКИ БАШКОРТОСТАН | 3,8 |

| 16 | Министерство здравоохранения Красноярского края | 3,8 |

| 17 | АО Фармация г. Екатеринбург | 3,7 |

| 18 | ГКУ Самарской области Самарафармация | 3,5 |

| 19 | Департамент здравоохранения Брянской области | 3,2 |

| 20 | ГБУЗ города Москвы МОСКОВСКИЙ МНОГОПРОФИЛЬНЫЙ КЛИНИЧЕСКИЙ ЦЕНТР КОММУНАРКА ДЕПАРТАМЕНТА ЗДРАВООХРАНЕНИЯ ГОРОДА МОСКВЫ | 3,1 |

| 21 | ГБУЗ Московский клинический научно-практический центр им. А.С. Логинова департамента здравоохранения г. Москвы | 3 |

| 22 | Комитет по здравоохранению Ленинградской области | 2,8 |

| 23 | КУ ХМАО Югры ЦЕНТР ЛЕКАРСТВЕННОГО МОНИТОРИНГА | 2,7 |

| 24 | СПб ГБУЗ Городской клинический онкологический диспансер | 2,5 |

| 25 | Министерство здравоохранения Республики Дагестан | 2,4 |

| 26 | Министерство здравоохранения Приморского края | 2,4 |

| 27 | Министерство здравоохранения Тульской области | 2,4 |

| 28 | ГБУЗ МОСКОВСКИЙ МНОГОПРОФИЛЬНЫЙ НАУЧНО-КЛИНИЧЕСКИЙ ЦЕНТР ИМЕНИ С.П. БОТКИНА ДЕПАРТАМЕНТА ЗДРАВООХРАНЕНИЯ ГОРОДА МОСКВЫ | 2,3 |

| 29 | МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ АЛТАЙСКОГО КРАЯ | 2,3 |

| 30 | ГУП Брянскфармация | 2,2 |

| 31 | ГУП Чувашской Республики Фармация Минздрава Чувашии | 2,2 |

| 32 | ГКУ КАЛИНИНГРАДСКАЯ ОБЛАСТНАЯ ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ | 2,1 |

| 33 | Министерство здравоохранения Саратовской области | 2,1 |

| 34 | МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ ВОРОНЕЖСКОЙ ОБЛАСТИ | 2,1 |

| 35 | Министерство здравоохранения Рязанской области | 2,1 |

| 36 | Министерство здравоохранения Республики Татарстан | 2 |

| 37 | Министерство здравоохранения Астраханской области | 2 |

| 38 | ГБУЗ Самарский областной клинический онкологический диспансер | 1,9 |

| 39 | ГБУ РД Республиканский онкологический центр | 1,9 |

| 40 | Министерство здравоохранения Омской области | 1,8 |

| 41 | Министерство здравоохранения Ставропольского края | 1,8 |

| 42 | ГУП Республиканский центр торговый дом Лекарства Донбасса | 1,8 |

| 43 | ГУЗ Областной клинический онкологический диспансер г. Саратов | 1,8 |

| 44 | Министерство здравоохранения Пермского края | 1,7 |

| 45 | Министерство здравоохранения Удмуртской Республики | 1,7 |

| 46 | Министерство здравоохранения Иркутской области | 1,7 |

| 47 | Управление здравоохранения Липецкой области | 1,7 |

| 48 | ГБУЗ Областной онкологический диспансер г. Иркутск | 1,7 |

| 49 | ГКУ Дирекция по обеспечению деятельности государственных учреждений здравоохранения Волгоградской области | 1,6 |

| 50 | ГБУ Республики Саха (Якутия) Якутский республиканский онкологический диспансер | 1,6 |

| Прочее | 210,6 | |

| Общий итог | 454,1 |

ТОП-50 ПОСТАВЩИКОВ

| № | Компания-дистрибьютор | I-II кв. 2025г., млрд руб. | Доля |

|---|---|---|---|

| 1 | АО Фармстандарт | 43,4 | 9,60% |

| 2 | АО Р-Фарм | 22,5 | 5,00% |

| 3 | АО Фармимэкс | 15 | 3,30% |

| 4 | ООО ИРВИН 2 | 12,8 | 2,80% |

| 5 | ООО БСС | 10 | 2,20% |

| 6 | АО Ланцет | 9,5 | 2,10% |

| 7 | ООО МЕДИПАЛ-ОНКО | 9,3 | 2,00% |

| 8 | ООО ИРВИН | 9 | 2,00% |

| 9 | ООО ПРИМАФАРМ | 7,9 | 1,70% |

| 10 | ООО Альбатрос | 7,9 | 1,70% |

| 11 | ООО Нанолек | 6,5 | 1,40% |

| 12 | АО БИОКАД | 6,1 | 1,30% |

| 13 | ООО ИНТЕЛТРЕЙД | 5,7 | 1,20% |

| 14 | ООО Компания Фармстор | 5,4 | 1,20% |

| 15 | ООО Универсал Мед Сервис | 5,2 | 1,10% |

| 16 | ООО БАРИОН | 4,9 | 1,10% |

| 17 | АО Санофи Россия | 4,8 | 1,10% |

| 18 | ООО Нависфарм | 4,6 | 1,00% |

| 19 | ООО Здравсервис | 4 | 0,90% |

| 20 | ООО ФК Гранд Капитал | 3,8 | 0,80% |

| 21 | НАО МФК Северо-Запад | 3,8 | 0,80% |

| 22 | ООО Игия-Фарм | 3,7 | 0,80% |

| 23 | АО Фирма ЕВРОСЕРВИС | 3,7 | 0,80% |

| 24 | ООО ВитаСпектр | 3,6 | 0,80% |

| 25 | ООО Фармфорвард | 3,2 | 0,70% |

| 26 | ГУП Брянскфармация | 3 | 0,70% |

| 27 | ООО Омега | 3 | 0,70% |

| 28 | ООО ФармЛайн | 2,9 | 0,60% |

| 29 | АО Фармацевт Плюс | 2,9 | 0,60% |

| 30 | ООО Фармлэнд | 2,9 | 0,60% |

| 31 | ООО Мофарм | 2,6 | 0,60% |

| 32 | ООО Фармру | 2,5 | 0,50% |

| 33 | ООО Ремедиум Фарм | 2,4 | 0,50% |

| 34 | АО ЦВ ПРОТЕК | 2,3 | 0,50% |

| 35 | ООО МЕДИЦИНСКИЕ ИННОВАЦИИ И ТЕХНОЛОГИИ | 2,3 | 0,50% |

| 36 | ООО Мирра Дом | 2,3 | 0,50% |

| 37 | ООО Скопинфарм | 2,3 | 0,50% |

| 38 | ООО НОРДФАРМ | 2,2 | 0,50% |

| 39 | ООО Алексион Фарма | 2,2 | 0,50% |

| 40 | ООО Альфа-Фарм | 2,1 | 0,50% |

| 41 | ООО Алькорфарм | 2,1 | 0,50% |

| 42 | АО РУССКАЯ МЕДИЦИНСКАЯ КОМПАНИЯ | 2 | 0,50% |

| 43 | ООО Прометей | 2 | 0,40% |

| 44 | ООО Базис | 2 | 0,004 |

| 45 | ГП Калужской области Калугафармация | 1,9 | 0,40% |

| 46 | ООО Ремедика | 1,9 | 0,40% |

| 47 | ООО Экофарм | 1,9 | 0,40% |

| 48 | ООО ЕТМ | 1,9 | 0,40% |

| 49 | ООО Фармкомплекс | 1,7 | 0,40% |

| 50 | ООО Фармкомплекс | 1,7 | 0,40% |

| Прочее | 180,4 | 39,7% | |

| Общий итог | 454,1 | 100,00% |

ТОП-25 ПОСТАВЩИКОВ С ОБЪЕДИНЕНИЕМ

АФФИЛИРОВАННЫХ КОМПАНИЙ

| № | Компания-дистрибьютор | I-II кв. 2025г.,млрд | Доля |

|---|---|---|---|

| 1 | АО Фармстандарт | 43,4 | 9,60% |

| 2 | ООО ИРВИН + группа компаний | 24,2 | 5,30% |

| 3 | АО Р-Фарм | 22,5 | 5,00% |

| 4 | АО Фармимэкс | 15 | 3,30% |

| 5 | АО Ланцет + группа компаний | 14,2 | 3,10% |

| 6 | АО ЦВ ПРОТЕК + группа компаний | 11,5 | 2,50% |

| 7 | ООО БСС | 10 | 2,20% |

| 8 | ООО МЕДИПАЛ-ОНКО | 9,3 | 2,00% |

| 9 | ООО ПРИМАФАРМ | 7,9 | 1,70% |

| 10 | ООО Нанолек | 6,5 | 1,40% |

| 11 | АО БИОКАД | 6,1 | 1,30% |

| 12 | ООО ИНТЕЛТРЕЙД | 5,7 | 1,20% |

| 13 | ООО Здравсервис + группа компаний | 5,5 | 1,20% |

| 14 | ООО Компания Фармстор | 5,4 | 1,20% |

| 15 | ООО Универсал Мед Сервис | 5,2 | 1,10% |

| 16 | ООО БАРИОН | 4,9 | 1,10% |

| 17 | АО Санофи Россия | 4,8 | 1,10% |

| 18 | ООО ФК Гранд Капитал | 3,8 | 0,80% |

| 19 | НАО МФК Северо-Запад | 3,8 | 0,80% |

| 20 | ООО Игия-Фарм | 3,7 | 0,80% |

| 21 | АО Фирма ЕВРОСЕРВИС | 3,7 | 0,80% |

| 22 | ООО ВитаСпектр | 3,6 | 0,80% |

| 23 | ООО Фармфорвард | 3,2 | 0,70% |

| 24 | ГУП Брянскфармация | 3,0 | 0,70% |

| 25 | ООО Омега | 3,0 | 0,70% |

| Прочее | 236,9 | 52,2% | |

| Общий итог | 454,1 | 100,00% |

Ирвин при консолидации объёмов закупок аффилированных компаний показывает результат 24,2 млрд руб. (5,3%)

Р-Фарм занимает третье место с 22,5 млрд руб. (5,0%).

Ланцет (с учётом аффилированных компаний ) — 14,2 млрд руб. (3,1%).

Здравсервис с аффилированными структурами занимает 13-е место (5,5 млрд руб.)

ФК Пульс (с учётом аффилированных компаний) находится на 32-й позиции (2,4 млрд руб.).

Торговый дом БФ занимает 95 место в рейтинге (1,04 млрд руб.).

ТОП-20 ДИСТРИБЬЮТОРОВ

ПО ФО I-II кв. 2025г.

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

Доля отменённых процедур выросла с 29% в I квартале 2022 года до 37% во II квартале 2025 года, достигнув рекордных значений. Наибольшая доля отменённых тендеров зафиксирована в Льготном сегменте (25%) и Госпитальных закупках (23%). Самые высокие показатели отмен демонстрируют Республика Крым (45%), Хабаровский край (43%) и Северная Осетия (40%).

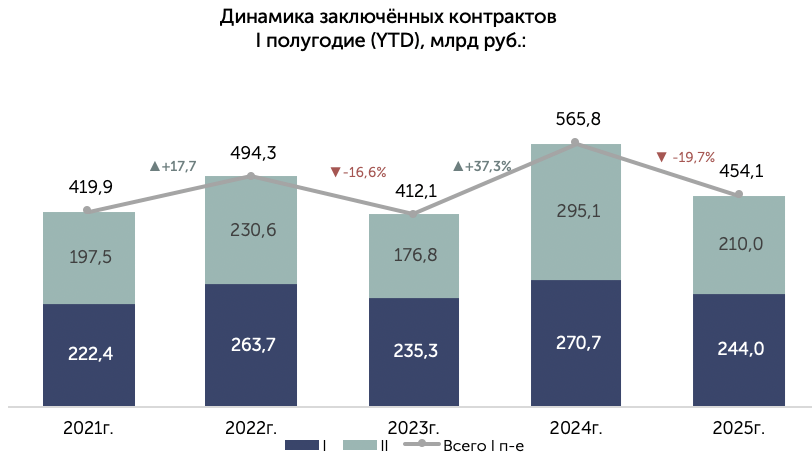

В I полугодии 2025 года общий объём заключённых контрактов составил 454,1 млрд руб., что на 19,7% меньше, чем за аналогичный период 2024 года (565,8 млрд руб.).

Москва сократила объём закупок с 54,6 млрд руб. в I квартале до 44,6 млрд руб. во II квартале 2025 года, а Нижегородская область показала снижение на 73,3%.Центральный федеральный округ обеспечивает 38% всех контрактов (173,7 млрд руб.), сохраняя доминирующую позицию. Приволжский ФО занимает второе место (14%, 62,9 млрд руб.), а Северо-Западный ФО находится на третьем месте (11%, 51,7 млрд руб.).

Госпитальный сегмент по результатам I полугодия 2025 года вырос на 4,5%, а Льготные закупки почти не изменились (+2,5%). (+2,5),тогда как закупки по Высокозатратным нозологиям и фонду «Круг добра» сократились на (-62,9%) и (-54,8%) соответственно.

По МНН выделятся рост заключённых контрактов МНН Дапаглифлозин (+38%), Софосбувира (+126%) и Пертузумаба (+38%).

Среди дистрибьюторов лидером остаётся Фармстандарт с долей рынка 9,6%, за ним следуют Ирвин (5,3%) и Р-Фарм (5,0%).

Поделиться: