Анализ бюджетных

закупок безрецептурных препаратов (ОТС)

Анализ бюджетных закупок безрецептурных препаратов (ОТС)

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

2.Временные интервалы построены по дате проведения аукциона.

3.Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки

4.Объёмы закупок рассчитываются по полю «Сумма за единицу по контракту» (стоимость по позиции по контракту).

5.В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

6.Принятые сокращения

- RX – (от лат. recipe), рецептурные препараты

- OTC – (от англ. over the counter), препараты, отпускающиеся без рецепта

- n/a – препараты, к которым не применима классификация (например, радиофармацевтика, газ)

- ~ — препараты, которые были публикованы без указания SKU

ДИНАМИКА ЗАКУПОК RX И OTC ПРЕПАРАТОВ

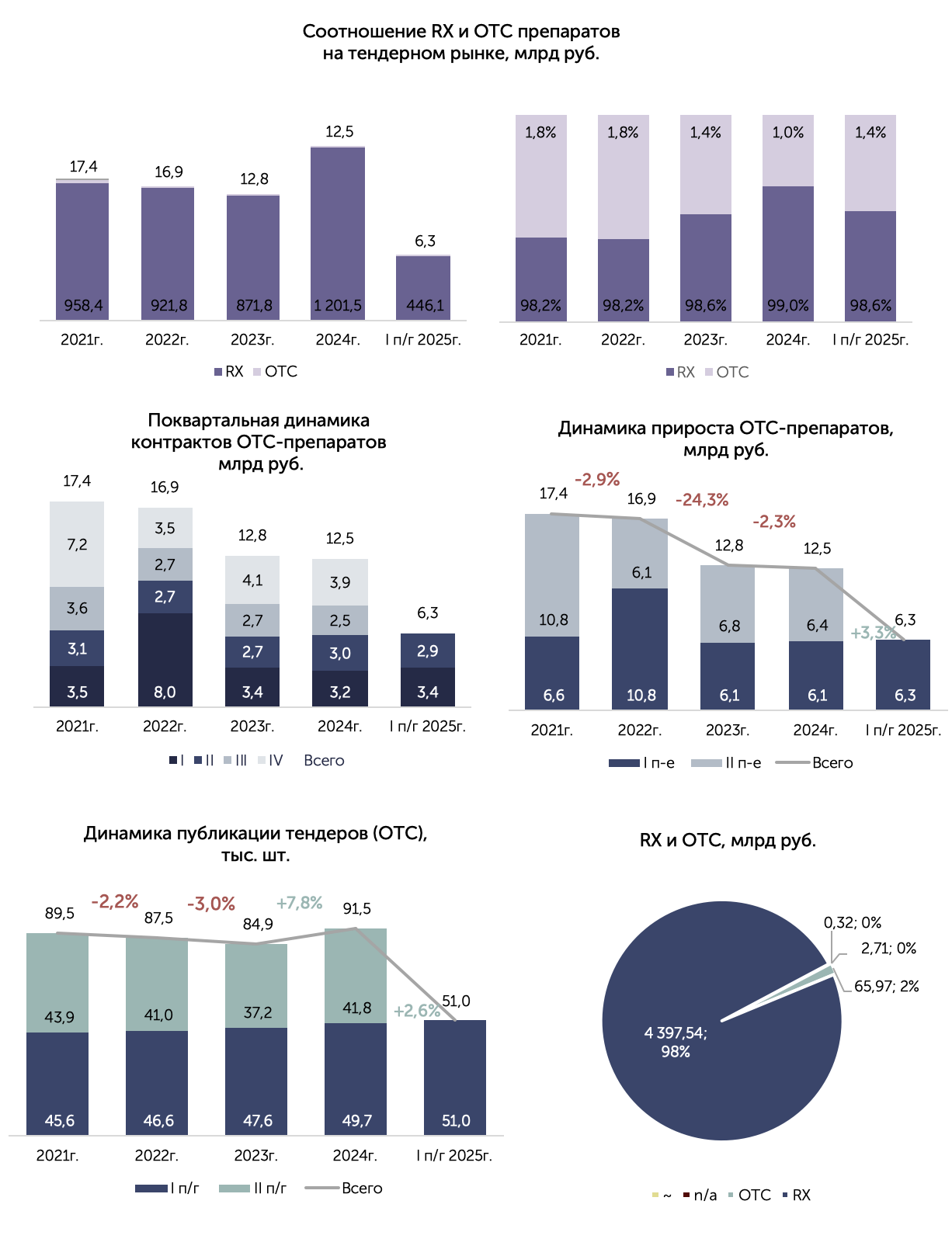

Общая доля безрецептурных препаратов на тендерном рынке лекарственных средств не превышает 2% от общей суммы заключённых контрактов за период с 2021 по 1 п/г 2025 года.

В 2021 году объём рынка безрецептурных препаратов по данным заключённых госконтрактов составил 17,4 млрд руб., а к 2024 году показатель упал до 12,5 (–28,2% с 2021 по 2024гг.).

В I квартале 2022 года наблюдается аномальный рост закупок до 8,0 млрд руб.

Рост обусловлен закупкой МНН Умифеновир, пришедшейся на I квартал 2022 года.

С 2021 по 2023 год объём рынка стабильно сокращался, особенно заметно падение на 24,3% в 2023 году. В 2024 году падение замедлилось (–2,3% к 2023 году), а в I полугодии 2025 года сумма контрактов достигла 6,3 млрд руб., что на +3,3% больше значений 2024 года. Если текущая тенденция сохранится, годовой объём 2025 года может приблизиться к уровню 2024 года.

ОТМЕНЁННЫЕ АУКЦИОНЫ

Закупки по следующим МНН полностью не состоялись в I п/г 2025г.:

- Оксиэтиламмония метилфеноксиацетат

- Тримебутин

- Бисакодил

- Хифенадин

- Троксерутин

Наименьший процент несостоявшихся аукционов приходится на Псковскую область (3,75), Красноярский край (2,6%) и Чеченскую народную республику (0,3%).

I п/г 2025г. vs. п/г 2024г.

Красноярский край сохраняет лидерство с 1 313,5 млн руб. в I п/г 2025г. (+31,7% к I п/г 2024г.).

Москва увеличила объём заключённых контрактов по ОТС-препаратам до 742,6 млн руб. (+15,6%).

Нижегородская область с объёмом 80 млн руб. в I п/г 2025г. опустилась в рейтинге на 17 место и не вошла в первую десятку.

Меньше всего безрецептурные препараты оказались востребованы в Луганской народной республике (ЛНР) и Ненецком автономном округе (НАО).

На втором месте ТН «Фосфоглив» (ФАРМСТАНДАРТ), доля препарата на рынке 2,8%, динамика роста составила +47,4%, на третьем месте «Хлоргексидин» (КЕМЕРОВСКАЯ ФАРМАЦЕВТИЧЕСКАЯ ФАБРИКА), доля рынка 2,1% и +83,8% в сравнении с I п/г 2024 года.

| Торговое наименование | Производитель | I п/г 2025г., млн руб. | I п/г 2025г., % | I п/г 2024г., млн руб. | I п/г 2024г., % | Динамика к I п/г 2024г., млн руб. | |

|---|---|---|---|---|---|---|---|

| 1. | Микразим | АВВА РУС | 279,00 | 4,4% | 160,1 | 2,6% | ▲74,2% |

| 2. | Фосфоглив | ФАРМСТАНДАРТ | 176,43 | 2,8% | 119,7 | 2,0% | ▲47,4% |

| 3. | Хлоргексидин | КЕМЕРОВСКАЯ ФАРМАЦЕВТИЧЕСКАЯ ФАБРИКА | 131,92 | 2,1% | 71,8 | 1,2% | ▲83,8% |

| 4. | Повидон-йод | ЮЖФАРМ | 106,01 | 1,7% | 74,4 | 1,2% | ▲42,5% |

| 5. | Фосфоглицеризин | ВИФИТЕХ | 99,9 | 1,6% | 32,5 | 0,5% | ▲207,1% |

| 6. | Виферон | ФЕРОН | 96,95 | 1,5% | 105,4 | 1,7% | ▼-8,0% |

| 7. | Креон 10000 | ВЕРОФАРМ | 92,45 | 1,5% | 71,6 | 1,2% | ▲29,1% |

| 8. | Креон 25000 | ВЕРОФАРМ | 91,02 | 1,5% | 45,2 | 0,7% | ▲101,4% |

| 9. | Ингавирин | ВАЛЕНТА | 70,91 | 1,1% | 55,3 | 0,9% | ▲28,2% |

| 10. | Панкреатин Реневал 10000 | ОБНОВЛЕНИЕ ПФК | 66,99 | 1,1% | 31,4 | 0,5% | ▲113,5% |

| Прочее | 5 058,8 | 80,7% | 5 360,8 | 87,5% | ▼-5,6% | ||

| Всего | 6 270,4 | 100,0% | 6 128,1 | 100,0% | ▲2,3% |

ДИСТРИБЬЮТОРЫ

Второе и третье места разделают ООО Альфа-Фарм и ООО ФК ПУЛЬС с долей в I п/г 2025г. 2,9% и 1,6% соответственно.

| Дистрибьютор | I п/г 2025г., млн руб. | I п/г 2025г., % | I п/г 2024г., млн руб. | I п/г 2024г., % | Динамика к I п/г 2024г., млн руб. | |

|---|---|---|---|---|---|---|

| 1. | АО ЦВ Протек + группа компаний | 486,1 | 7,8% | 443,3 | 7,2% | ▲9,7% |

| 2. | ООО Альфа-Фарм | 183,5 | 2,9% | 4,4 | 0,1% | ▲4 084,2% |

| 3. | ООО ФК ПУЛЬС | 102,6 | 1,6% | 56,6 | 0,9% | ▲81,3% |

| 4. | ООО Алькорфарм | 93,8 | 1,5% | 91,8 | 1,5% | ▲2,2% |

| 5. | АО Фармацевт Плюс | 93,2 | 1,5% | 20,3 | 0,3% | ▲358,6% |

| 6. | ООО БАРИОН | 91,4 | 1,5% | 63,5 | 1,0% | ▲44,0% |

| 7. | ООО ФК Гранд Капитал | 88,6 | 1,4% | 23,5 | 0,4% | ▲276,7% |

| 8. | ООО Волна | 77,2 | 1,2% | 0,0 | 0,0 | 0,0 |

| 9. | ООО Ремедиум Фарм | 75,7 | 1,2% | 0,0 | 0,0 | 0,0 |

| 10. | ООО ФармХимКомплект | 75,5 | 1,2% | 52,9 | 0,9% | ▲42,8% |

| 11. | ООО ФОРТУНА | 66,3 | 1,1% | 17,2 | 0,3% | ▲286,1% |

| 12. | ООО ДИФАРМ | 59,6 | 1,0% | 17,3 | 0,3% | ▲244,2% |

| 13. | ООО ТД-Фарм | 58,9 | 0,9% | 71,2 | 1,2% | ▼-17,2% |

| 14. | ООО ТРИЕСТА | 56,3 | 0,9% | 14,3 | 0,2% | ▲294,3% |

| 15. | ООО ФК ГАРЗА | 52,6 | 0,8% | 44 | 0,7% | ▲19,4% |

| 16. | ООО РИНФАРМ | 50,9 | 0,8% | 7,5 | 0,1% | ▲582,0% |

| 17. | ООО Айдифарм | 48,2 | 0,8% | 29,6 | 0,5% | ▲63,0% |

| 18. | ООО МФК АРФА | 42,9 | 0,7% | 85,4 | 1,4% | ▼-49,7% |

| 19. | ООО Лекмедика | 40,2 | 0,006 | 46,8 | 0,8% | ▼-14,1% |

| 20. | ООО БСС | 37,8 | 0,6% | 48,7 | 0,8% | ▼-22,4% |

| Прочее | 4 311,9 | 0,688 | 4 962,9 | 81,0% | ▼-13,1% | |

| Всего | 6 270,4 | 100,0% | 6 128,1 | 100,0% | ▲2,3% |

Поделиться: