Методика проведения расчётов

- Расчёты основаны на данных ИАС HWC «МИ» в рамках 44-ФЗ.

- Временные интервалы построены по дате подписания товарной накладной:

- с «01» января по «31» декабря 2024 г.

- с «01» января по «31» декабря 2025 г.

- Основой для формирования базы является сайт zakupki.gov.

- Объёмы отгрузок рассчитаны по полю «Сумма по позиции».

Принятые сокращения и обозначения:

AVG — средневзвешенная цена за единицу

ФО — Федеральный округ

Динамика поставок инфузионных насосов

Инфузионные насосы — это медицинские устройства, предназначенные для точного и контролируемого введения лекарственных средств, растворов и питательных смесей пациенту. Они позволяют поддерживать заданную скорость и объём подачи препарата, что особенно важно в интенсивной терапии, анестезиологии, онкологии и других клинических направлениях, где требуется высокая точность дозирования.

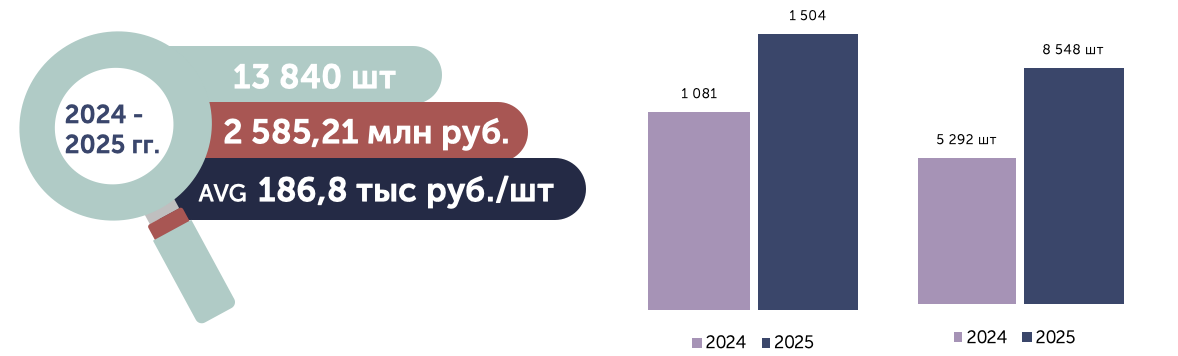

В анализируемом периоде рынок демонстрировал устойчивый рост. В стоимостном выражении объём увеличился с 1081,28 млн в 2024 году до 1503,93 млн в 2025 году, а в количественном выражении рынок вырос на 61,6%.

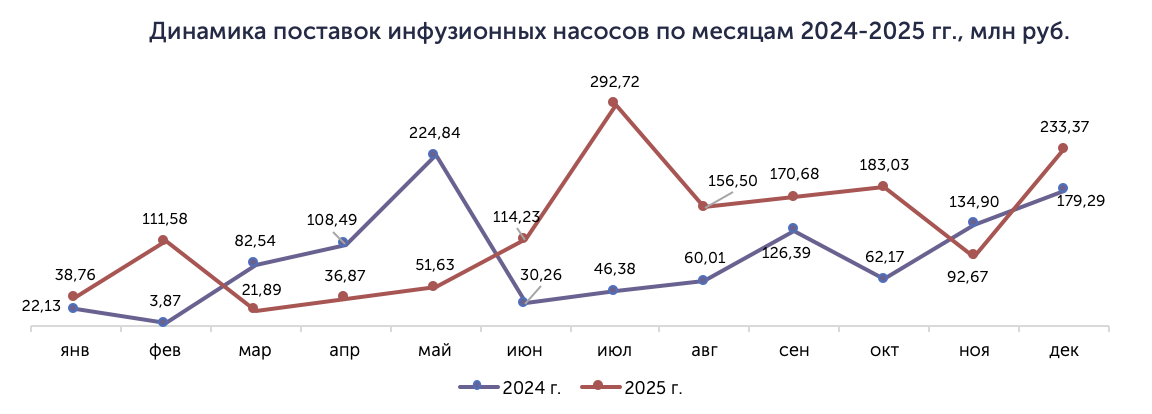

В 2025 году динамика по месяцам была заметно более волатильной, чем в 2024 году: рынок формировался неравномерно, с несколькими ярко выраженными пиками.

Наиболее сильный рост пришелся на февраль — с 3,87 до 111,58, то есть более чем на 2780%, а также на июль — с 46,38 до 292,72, что соответствует росту почти на 531%. При этом в марте, апреле, мае и ноябре зафиксировано снижение относительно прошлого года, что говорит о нестабильности помесячной динамики и возможном перераспределении спроса внутри года.

В 2025 году рынок развивался неравномерно: периоды роста сменялись снижением, а активность по месяцам распределялась с заметными колебаниями. Такая волатильность нередко свидетельствует о влиянии не только рыночных, но и организационных факторов — сроков тендеров, бюджетного планирования, этапности поставок, а также возможной зависимости от крупных разовых контрактов. Иными словами, рынок развивался не линейно, а рывками, формируя несколько локальных пиков в течение года.

Территориальное распределение

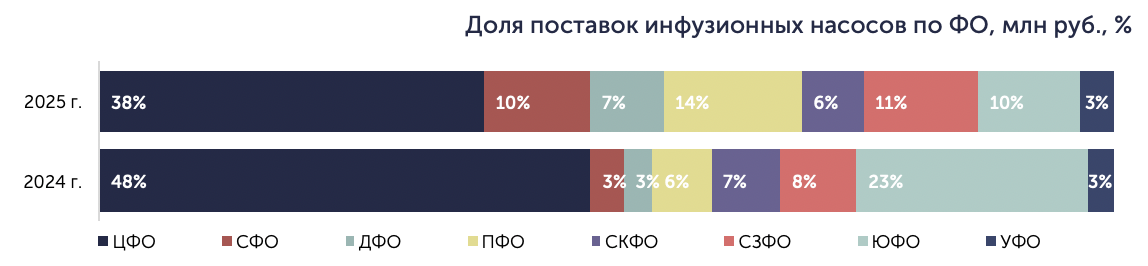

В 2025 году структура распределения по федеральным округам заметно изменилась по сравнению с 2024 годом. Наибольшая доля по-прежнему приходится на ЦФО. Наиболее резкое снижение показал ЮФО — 13%. В то время как в ПФО увеличились объёмы на 8%. В целом структура рынка в 2025 году стала менее концентрированной и более распределённой между регионами.

Среди регионов (кроме г. Москвы и МО) по объёму в натуральном выражении лидируют Ростовская область, г. Санкт-Петербург и Ставропольский край.

Рынок инфузионных насосов в анализируемом периоде характеризуется высокой концентрацией и выраженным доминированием нескольких ключевых брендов.

Наибольший вклад в общий объём за 2024–2025 гг. обеспечили BeneFusion SP (Mindray) и две модели BBraun — Перфузор Компакт Плюс и Перфузор Спэйс. Вместе с Agilia SP и Инфузомат Спэйс они формируют основную часть совокупного объёма, что говорит о сильной роли крупных поставщиков. Рынок не является фрагментированным: значительная доля продаж сосредоточена в верхнем сегменте.

Отдельно стоит отметить, что помимо международных брендов в таблице присутствуют и российские или локально представленные производители, такие как Инстилар, ИНШ-01, ДШП 5-20-Шмель и Med-Mos.

В целом рынок можно охарактеризовать как концентрированный и иерархичный: несколько ведущих брендов формируют основную долю объёма.

| Торговое наименование |

Производитель |

Сумма 2024–2025 гг., млн руб. |

Доля 2024–2025 гг., шт, % |

| BeneFusion SP |

Mindray |

377,96 |

14,62% |

| Перфузор Компакт Плюс |

BBraun |

345,58 |

13,37% |

| Перфузор Спэйс |

BBraun |

332,24 |

12,85% |

| Agilia SP |

Fresenius Kabi |

308,14 |

11,92% |

| Инфузомат Спэйс |

BBraun |

259,76 |

10,05% |

| Agilia VP |

Fresenius Kabi |

254,95 |

9,86% |

| Инстилар |

Диксион |

101,19 |

3,91% |

| ИНШ-01 |

Новосибирский ПЗ |

96,432 |

3,73% |

| BeneFusion VP |

Mindray |

67,806 |

2,62% |

| Sunfusion |

Beyond Medical |

45,709 |

1,77% |

| Medcaptain HP |

Medcaptain |

44,371 |

1,72% |

| INfusia SP7s |

Fresenius Kabi |

39,005 |

1,51% |

| Sino |

Sino MDT |

35,377 |

1,37% |

| Comen |

Comen Medical |

32,211 |

1,25% |

| Инфузомат Компакт Плюс |

BBraun |

28,467 |

1,10% |

| Aitecs |

Viltechmeda |

27,471 |

1,06% |

| Hawkmed |

Hawk Medical |

24,287 |

0,94% |

| Proffar |

Hawk Medical |

24,17 |

0,93% |

| Armed |

Leien Medical |

20,245 |

0,78% |

| Medcaptain SYS |

Medcaptain |

19,082 |

0,74% |

| WIT |

WIT Medical |

14,407 |

0,56% |

| ДШП 5-20-Шмель |

Медплант |

10,961 |

0,42% |

| Med-Mos |

Медтехника-Р |

8,9485 |

0,35% |

| Насос шприцевой |

N/A |

8,3407 |

0,32% |

| Прочее |

N/A |

58,094 |

2,25% |

| Общий итог |

|

2 585,2 |

100% |

Топ-15 заказчиков и поставщиков

Лидерами среди заказчиков инфузионных насосов в 2025 году выступают ГКУ «Агентство по закупкам (контрактная служба) Департамента здравоохранения Москвы», ГБУ Ростовской области «Областная детская клиническая больница» и ФГБУ НМИЦ АГП им. В.И. Кулакова Минздрава России. Это показывает, что основной спрос формируется крупными государственными медицинскими учреждениями федерального и регионального уровня.

| Топ-15 заказчиков 2025 г. |

Сумма, млн руб. |

| ГКУ АЗ (КС) ДЗМ |

163,02 |

| ГБУ РО ОДКБ |

162,49 |

| ФГБУ НМИЦ АГП им. В.И. Кулакова Минздрава России |

138,52 |

| ГКУ МО ДЗКС |

116,6 |

| ФГБУ НМИЦ гематологии Минздрава России |

104,18 |

| Комитет по здравоохранению Ленинградской области |

44,78 |

| ГБУ РО ПЦ |

42,31 |

| СОКБ |

42,17 |

| Минздрав Республики Татарстан |

38,87 |

| КГКУ Служба заказчика Минстроя края |

36,01 |

| ГБУЗ ММНКЦ им. С.П. Боткина ДЗМ |

32,14 |

| Минстрой края |

30,66 |

| ФГБНУ РНЦХ им. акад. Б.В. Петровского |

30,33 |

| КУ Центр ресурсного обеспечения государственных учреждений здравоохранения Минздрава Чувашии |

29,06 |

| Прочее |

1 385,86 |

| Итого |

2 585,21 |

Со стороны поставщиков рынок инфузионных насосов в 2025 году возглавляет ООО «Аурум», которое занимает первое место по объёму поставок (149,73 млн рублей). Далее следует ООО «Кардиомед» с объёмом поставок 93,45 млн рублей.

| Топ-15 поставщиков 2025 г. |

Сумма, млн руб. |

| ООО «Аурум» |

149,73 |

| ООО «Кардиомед» |

93,45 |

| ИП Рише Николай Алексеевич |

81,04 |

| ООО «Швабе-Северо-Запад» |

77,14 |

| ООО «Урогин +» |

66,85 |

| ООО «М.П.А. Медицинские партнёры» |

62,29 |

| ООО «Швабе-Сибирь» |

50,46 |

| ООО «Болюсмед» |

45,06 |

| ООО «Аркомед» |

39,13 |

| ООО «Дана-Фарм» |

37,07 |

| ООО «Эмвико» |

35,2 |

| ООО «Интермед» |

35,05 |

| ООО «Торговый дом Фидбэк» |

30,66 |

| ООО «Профессиональная медицинская техника» |

30,33 |

| Прочее |

1 581,83 |

| Итого |

2 585,21 |