Аналитический обзор рынка тендерных закупок лекарственных средств по итогам

1 квартала 2025 года

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

- Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок ЛС, медоборудования и расходных материалов».

- Период проведения аукционов – с 1 января 2020 года по 31 марта 2025 года. Временные интервалы построены по дате проведения аукциона.

- Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки

- Объёмы закупок рассчитываются по информационных полям «Начальная максимальная цена лота» (НМЦ) и «Сумма за единицу по контракту» (стоимость по позиции по контракту).

- В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

- При расчётах используются возможности новых инструментов для аналитики, доступных в Личном кабинете – HWC_BI Аналитика.

Принятые сокращения и обозначения:

НМЦ – начальная максимальная цена при публикации аукциона.

ФЦП – федеральные целевые программы (Высокозатратные нозологии, ФЦП Вакцинопрофилактика, ФЦП Гепатит В и С/ВИЧ)

ВЗН – Высокозатратные нозологии

ДЗМ – Департамент здравоохранения Москвы

СПИК – специальный инвестиционный контракт

КОЛИЧЕСТВО ОПУБЛИКОВАННЫХ АУКЦИОНОВ/

КОЛИЧЕСТВО ОТМЕНЁННЫХ АУКЦИОНОВ

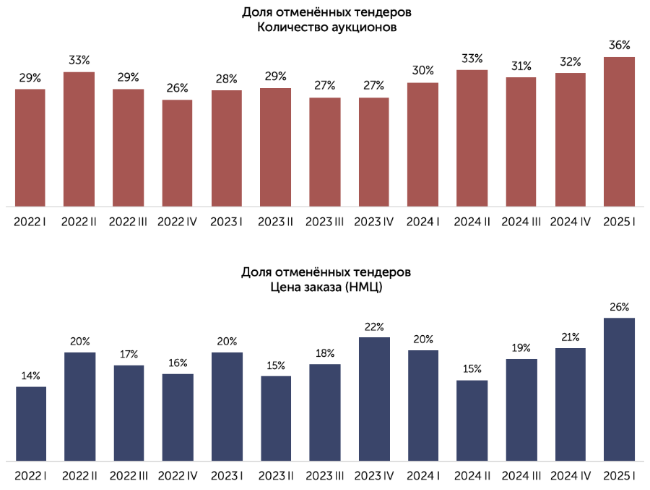

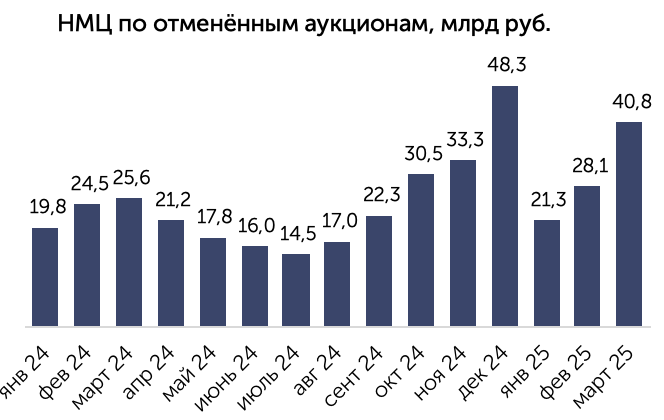

В денежном эквиваленте картина аналогичная – доля отменённых тендеров в I квартале 2025 достигла максимального значения – 26% в начальных ценах аукционов.

ОТМЕНЁННЫЕ АУКЦИОНЫ 2024-1кв.2025 гг.: СЕГМЕНТЫ И РЕГИОНЫ

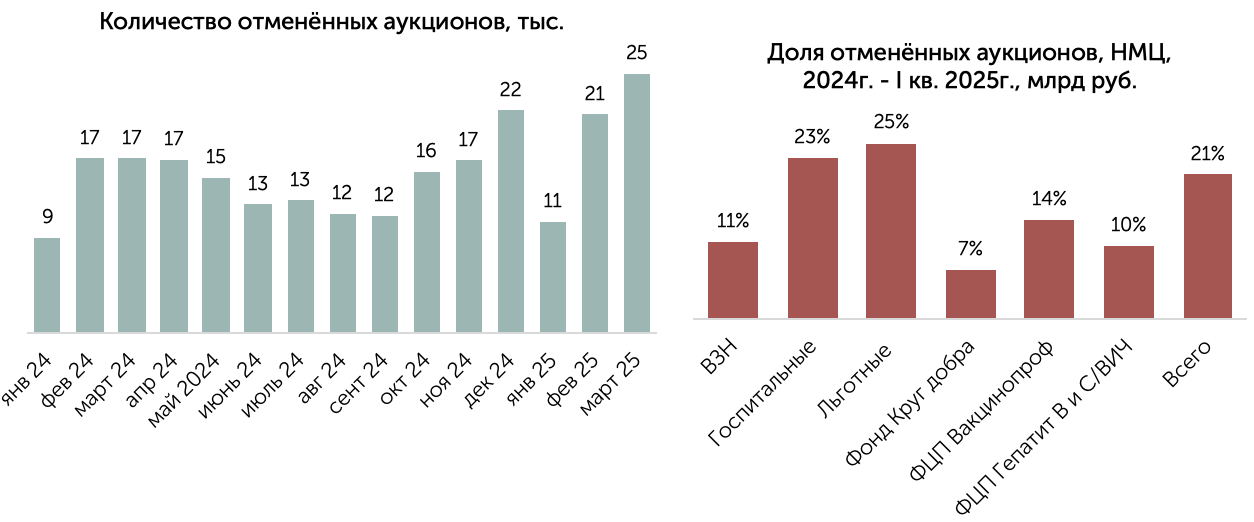

Наименьшие объёмы отменных аукционов у тендеров по программе фонда «Круг добра» (7%).

ОТМЕНЁННЫЕ АУКЦИОНЫ: МНН, РЕГИОНЫ

| ТОП-10 МНН по доле отменённых аукционов в 1кв. 2025г. (расчёт проводится по Монолотам >1 млн руб.) | Доля отменённых тендеров, НМЦ | НМЦ по отменённым, млрд руб. | НМЦ по всем тендерам, млрд руб. |

|---|---|---|---|

| Элосульфаза альфа | 1,87 | 4,15 | 45% |

| Асфотаза альфа | 1,52 | 3,38 | 45% |

| Биктегравир+Тенофовира алафенамид+Эмтрицитабин | 2,11 | 5,27 | 40% |

| Вакцина для профилактики дифтерии, коклюша, полиомиелита, столбняка и инфекций, вызываемых Haemophilus influenzae типа b | 2,1 | 5,72 | 37% |

| Интерферон бета-1b | 1,45 | 4,21 | 34% |

| Октоког альфа | 1,25 | 3,94 | 32% |

| Вакцина для профилактики пневмококковых инфекций | 4,81 | 18,73 | 26% |

| Аталурен | 1,25 | 11,16 | 11% |

ОБЪЁМ ЗАВЕРШЁННЫХ АУКЦИОНОВ

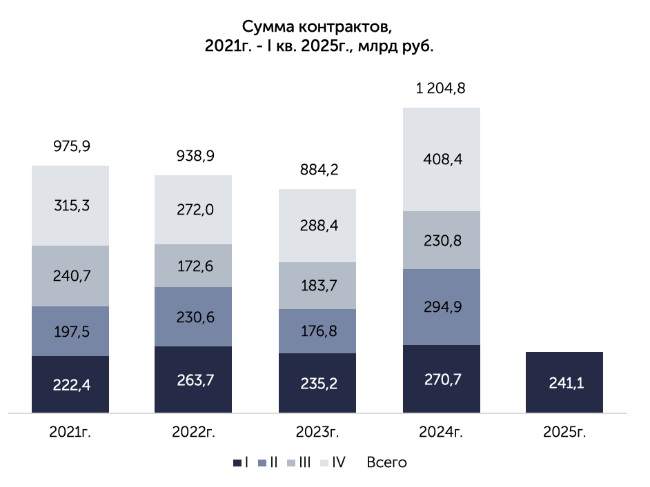

Однако в I квартале 2025 года наблюдается обратная тенденция: общий объём заключённых контрактов составляет 241,1 млрд рублей, что на 11% меньше, чем в аналогичном периоде 2024 года.

ФЕДЕРАЛЬНЫЕ ОКРУГА, 2024г.

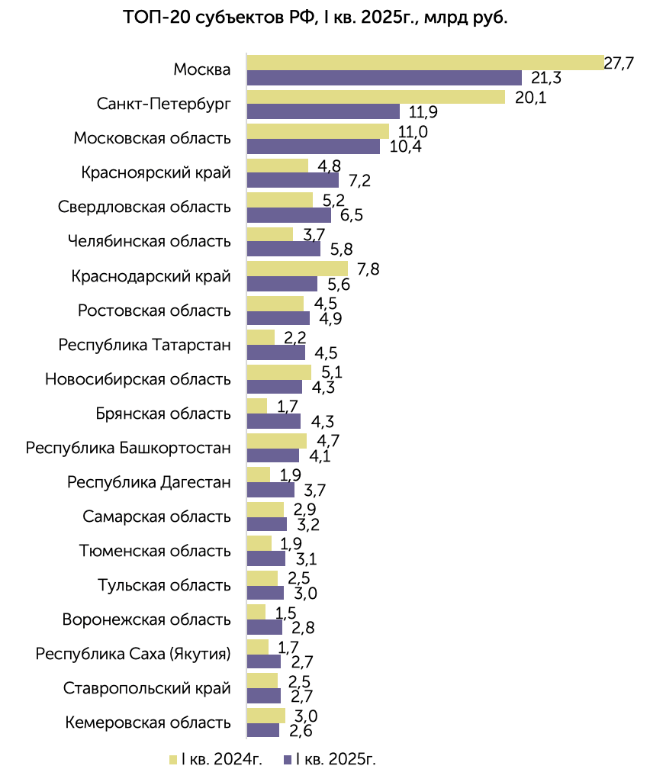

Второе место по объёмам в I квартале 2025 года занимается Приволжский федеральный округ с суммой бюджетных закупок 28,9 млрд рублей (12%).

Северо-Западный федеральный округ находится на третьем месте – 11% и 24,6 млрд рублей.

ТОП-20 СУБЪЕКТОВ РФ

Существенный рост объёмов закупок наблюдается также в Дагестане (+96%), Воронежской (+81%) и Тюменской (+60%) областях.

В Москве и Санкт-Петербурге закупки значительно уменьшились (-23% и -41%).

В Краснодарском крае объём закупок снизился на -29%. В Башкортостане,

Кемеровской и Новосибирской области также наблюдается снижение объёмов закупок на 13-14%.

* Данные по Москве приведены без учёта ВЗН, ФЦП, закупок фонда Круг добра, только Госпитальный и Льготный сегменты.

КАТЕГОРИЯ ЗАКУПОК (СЕГМЕНТЫ РЫНКА)

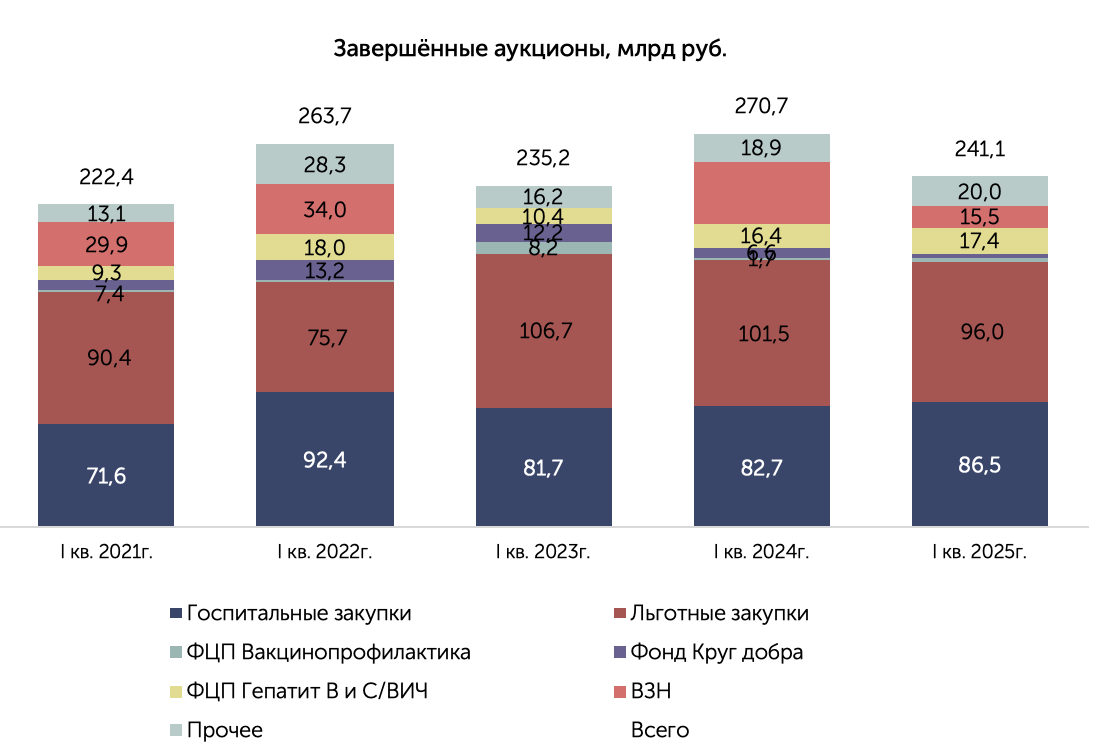

Госпитальный рынок вырос на 5% к показателям I квартала 2024 года, доля сегмента составляет 36%.

Объёмы Льготных закупок снизились на -5,5% относительно I квартала 2024, доля сегмента составляет 40%.

Закупки фонда Круг добра по итогам I квартала 2025 года снизились на -45,2% относительно того же периода 2024 года.

Закупки по ФЦП Вакцинопрофилактика в I квартале 2025 увеличились на 23,5%.

Закупки по ФЦП Гепатит В и С/ВИЧ остались примерно на том же уровне, рост составил 5,8%.

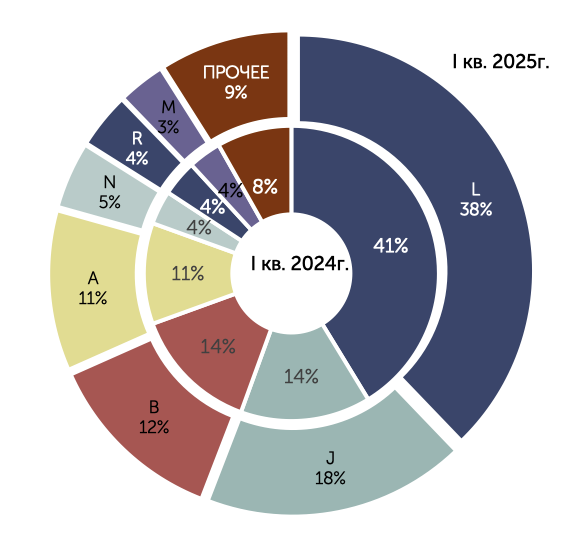

ОСНОВНЫЕ ГРУППЫ АТС

| Основные группы АТС | I кв. 2024г., млрд руб. | I кв. 2024г., доля | I кв. 2025г., млрд руб. | I кв. 2025г., доля | Рост, % |

|---|---|---|---|---|---|

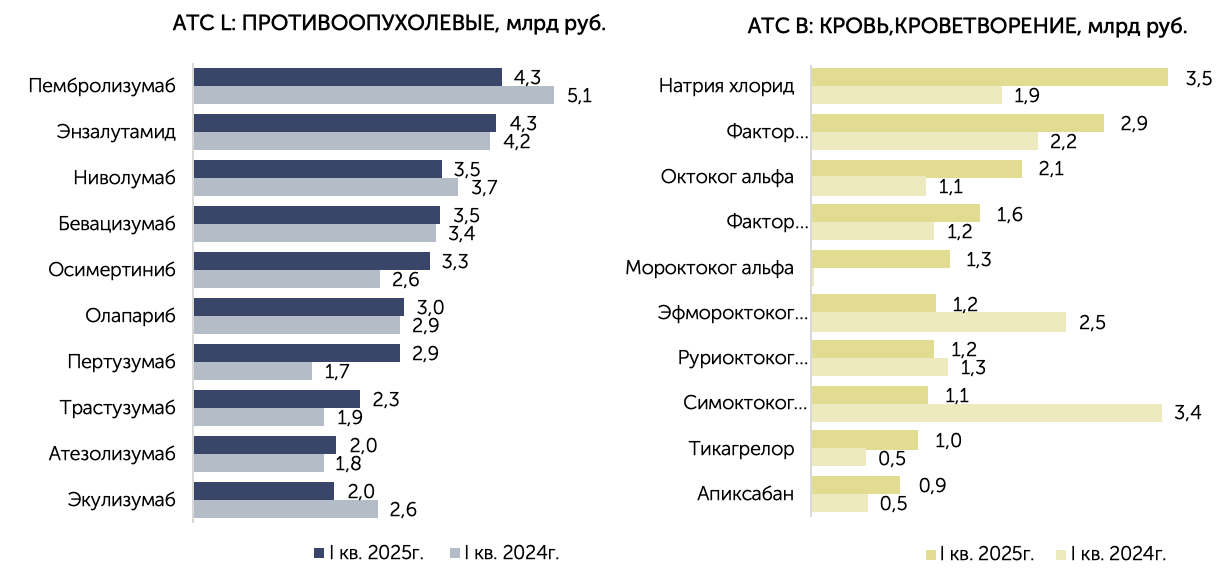

| L-ПРОТИВООПУХОЛЕВЫЕ И ИММУНОМОДУЛИР. ПРЕПАРАТЫ | 111,7 | 38% | 91,2 | 38% | -18,38% |

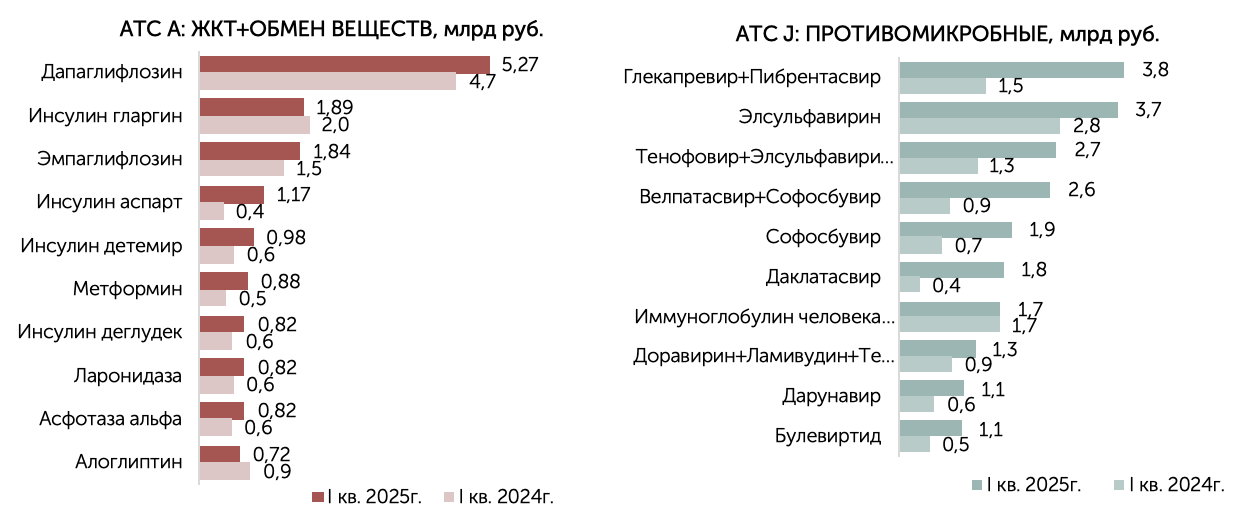

| J-ПРОТИВОМИКРОБНЫЕ ПРЕПАРАТЫ ДЛЯ СИСТЕМНОГО ИСПОЛЬЗОВАНИЯ | 38,6 | 16% | 43,5 | 18% | 12,53% |

| B-КРОВЬ И ОРГАНЫ КРОВЕТВОРЕНИЯ | 37,6 | 12% | 30,1 | 12% | -20,06% |

| A-ЖЕЛУДОЧНО-КИШЕЧНЫЙ ТРАКТ И ОБМЕН ВЕЩЕСТВ | 30 | 10% | 26,5 | 11% | -11,48% |

| N-НЕРВНАЯ СИСТЕМА | 10 | 7% | 11,1 | 5% | 10,33% |

| R-РЕСПИРАТОРНАЯ СИСТЕМА | 10,6 | 4% | 9,2 | 4% | -13,00% |

| M-КОСТНО-МЫШЕЧНАЯ СИСТЕМА | 9,9 | 3% | 7,8 | 3% | -20,69% |

| ПРОЧЕЕ | 22,2 | 10% | 21,7 | 9% | -2,40% |

Закупки МНН Пембролизумаб и Экулизумаб снижаются в I квартале 2025 года относительно того же периода 2024 года.

В группе J наибольший рост у МНН Даклатасвир (+410%) и Велпатасвир+ Софосбувир (+197%).

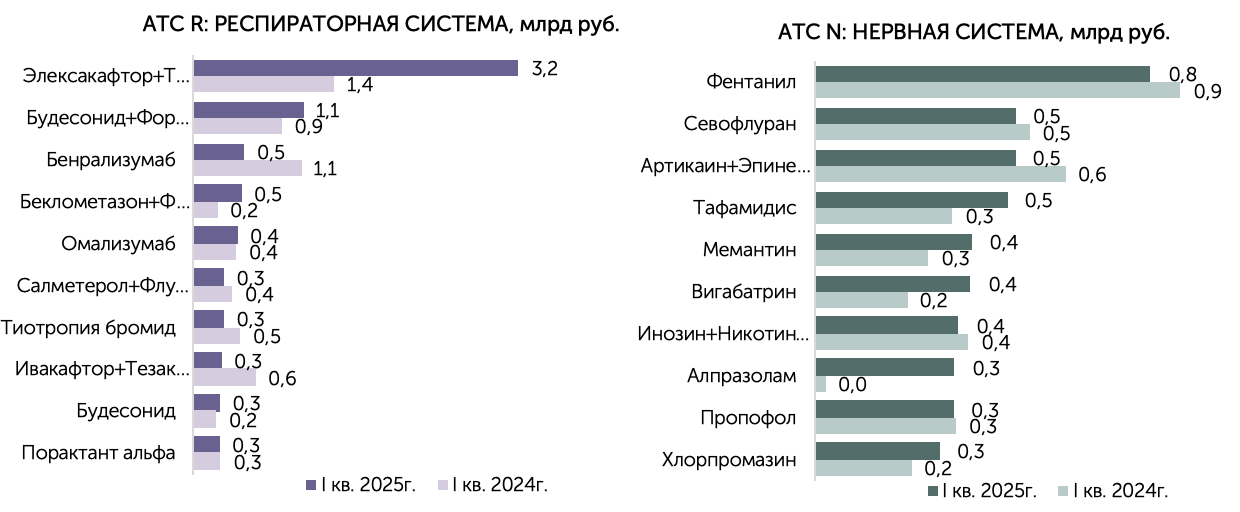

В группе R растут закупки МНН Элексакафтор+Тезакафтор+Ивакафтор/Ивакафтор иБеклометазон+Формотерол.

В группе N выросли закупки МНН Алпразолам.

ТОП-10 МНН ПО ГРУППАМ АТС A, J

ТОП-10 МНН ПО ГРУППАМ АТС L, В

ТОП-10 МНН ПО ГРУППАМ АТС R, N

ТОП-50 МНН

| № | МНН | I кв. 2024г., млн руб. | I кв. 2025г., млн руб. | Рост, % |

|---|---|---|---|---|

| 1 | Дапаглифлозин | 4 677,60 | 5 273,70 | 13% |

| 2 | Пембролизумаб | 5 093,60 | 4 340,90 | -15% |

| 3 | Энзалутамид | 4 192,60 | 4 282,90 | 2% |

| 4 | Глекапревир+Пибрентасвир | 1 483,00 | 3 847,70 | 159% |

| 5 | Элсульфавирин | 2 759,40 | 3 731,60 | 35% |

| 6 | Бевацизумаб | 3 413,30 | 3 571,10 | 5% |

| 7 | Натрия хлорид | 1 874,70 | 3 541,30 | 89% |

| 8 | Ниволумаб | 3 742,40 | 3 496,30 | -7% |

| 9 | Осимертиниб | 2 626,60 | 3 324,50 | 27% |

| 10 | Элексакафтор+Тезакафтор+Ивакафтор/Ивакафтор | 1 386,20 | 3 191,50 | 130% |

| 11 | Олапариб | 2 909,30 | 2 973,20 | 2% |

| 12 | Пертузумаб | 1 675,10 | 2 903,80 | 73% |

| 13 | Фактор свертывания крови VIII+Фактор Виллебранда | 2 213,10 | 2 856,10 | 29% |

| 14 | Тенофовир+Элсульфавирин+Эмтрицитабин | 1 334,60 | 2 696,20 | 102% |

| 15 | Велпатасвир+Софосбувир | 872,70 | 2 592,30 | 197% |

| 16 | Рисдиплам | 1 878,90 | 2 539,20 | 35% |

| 17 | Трастузумаб | 1 854,50 | 2 354,80 | 27% |

| 18 | Валсартан+Сакубитрил | 1 395,70 | 2 308,30 | 65% |

| 19 | Октоког альфа | 1 124,60 | 2 051,40 | 82% |

| 20 | Атезолизумаб | 1 829,80 | 2 024,50 | 11% |

| 21 | Экулизумаб | 2 590,80 | 1 992,40 | -23% |

| 22 | Палбоциклиб | 1 067,20 | 1 984,30 | 86% |

| 23 | Софосбувир | 739,50 | 1 934,90 | 162% |

| 24 | Инсулин гларгин | 1 991,10 | 1 893,10 | -5% |

| 25 | Трастузумаб эмтанзин | 1 405,00 | 1 870,40 | 33% |

| 26 | Эмпаглифлозин | 1 535,20 | 1 839,50 | 20% |

| 27 | Интерферон бета-1b | 1 381,30 | 1 810,10 | 31% |

| 28 | Даклатасвир | 351,9 | 1 795,80 | 410% |

| 29 | Иммуноглобулин человека нормальный | 1 753,00 | 1 788,30 | 2% |

| 30 | Рибоциклиб | 1 688,10 | 1 786,50 | 6% |

| 31 | Апалутамид | 1 410,10 | 1 697,30 | 20% |

| 32 | Фактор свертывания крови VIII | 1 204,40 | 1 646,20 | 37% |

| 33 | Руксолитиниб | 1 747,90 | 1 627,60 | -7% |

| 34 | Дабрафениб | 1 575,90 | 1 606,30 | 2% |

| 35 | Афлиберцепт | 1 520,80 | 1 513,60 | 0% |

| 36 | Ибрутиниб | 2 171,20 | 1 464,40 | -33% |

| 37 | Ленватиниб | 1 827,10 | 1 407,90 | -23% |

| 38 | Дупилумаб | 1 065,10 | 1 385,20 | 30% |

| 39 | Мороктоког альфа | 1,20 | 1 367,00 | 113 907% |

| 40 | Доравирин+Ламивудин+Тенофовир | 903,60 | 1 302,50 | 44% |

| 41 | Цетуксимаб | 1 468,90 | 1 282,00 | -13% |

| 42 | Нусинерсен | 2 492,30 | 1 240,50 | -50% |

| 43 | Тикагрелор | 2 495,90 | 1 229,70 | -51% |

| 44 | Апиксабан | 1 338,60 | 1 199,90 | -10% |

| 45 | Йопромид | 944,70 | 1 182,90 | 25% |

| 46 | Инсулин аспарт | 421,30 | 1 172,40 | 178% |

| 47 | Ривароксабан | 3 432,40 | 1 141,00 | -67% |

| 48 | Дарунавир | 608,40 | 1 111,80 | 83% |

| 49 | Будесонид+Формотерол | 869,20 | 1 079,70 | 24% |

| 50 | Булевиртид | 519,90 | 1 074,90 | 107% |

| Прочее | 179 805,30 | 131 743,90 | -27% | |

| Общий итог | 270 664,90 | 241 073,50 | -11% |

ТОП-50 ЗАКАЗЧИКОВ

| № | Заказчик | I кв. 2025г., млрд руб. |

|---|---|---|

| 1 | ФКУ Федеральный центр планирования и организации лекарственного обеспечения граждан министерства здравоохранения РФ | 38,61 |

| 2 | ФИЛИАЛ № 1 ГКУ АЗ (КС) ДЗМ | 9,13 |

| 3 | ГКУ МОСКОВСКОЙ ОБЛАСТИ ДИРЕКЦИЯ ЕДИНОГО ЗАКАЗЧИКА МЗ МОСКОВСКОЙ ОБЛАСТИ | 6,56 |

| 4 | Комитет по здравоохранению, г. Санкт-Петербург | 5,5 |

| 5 | Министерство здравоохранения Краснодарского края | 3,17 |

| 6 | АО Губернские аптеки г. Красноярск | 3,15 |

| 7 | ГКУ Новосибирской области Новосибоблфарм | 3,04 |

| 8 | ГУП МЕДИЦИНСКАЯ ТЕХНИКА И ФАРМАЦИЯ ТАТАРСТАНА | 2,89 |

| 9 | Министерство здравоохранения Ростовской области | 2,88 |

| 10 | ГП НО Нижегородская Областная Фармация | 2,46 |

| 11 | Министерство здравоохранения Челябинской области | 2,44 |

| 12 | ГКУ УЧРЕЖДЕНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ МЗ РЕСПУБЛИКИ БАШКОРТОСТАН | 2,41 |

| 13 | Министерство здравоохранения Свердловской области | 2,37 |

| 14 | Департамент здравоохранения Тюменской области | 2,16 |

| 15 | Департамент здравоохранения Брянской области | 1,94 |

| 16 | Министерство здравоохранения Красноярского края | 1,81 |

| 17 | Министерство здравоохранения Тульской области | 1,77 |

| 18 | ГУП Брянскфармация | 1,76 |

| 19 | ГУП АРХАНГЕЛЬСКОЙ ОБЛАСТИ ФАРМАЦИЯ | 1,7 |

| 20 | ГКУ Самарской области Самарафармация | 1,64 |

| 21 | Министерство здравоохранения Республики Дагестан | 1,6 |

| 22 | ГБУ РД Республиканский онкологический центр | 1,59 |

| 23 | ГКУ КАЛИНИНГРАДСКАЯ ОБЛАСТНАЯ ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ | 1,53 |

| 24 | Комитет по здравоохранению Ленинградской области | 1,49 |

| 25 | Министерство здравоохранения Республики Татарстан | 1,4 |

| 26 | ГКУ Центр организации закупок в сфере здравоохранения Калужской области | 1,34 |

| 27 | Министерство здравоохранения Астраханской области | 1,33 |

| 28 | СПб ГБУЗ Городской клинический онкологический диспансер | 1,25 |

| 29 | Министерство здравоохранения Саратовской области | 1,18 |

| 30 | Министерство здравоохранения Омской области | 1,18 |

| 31 | Министерство здравоохранения Амурской области | 1,13 |

| 32 | ГБУЗ города Москвы МОСКОВСКИЙ МНОГОПРОФИЛЬНЫЙ КЛИНИЧЕСКИЙ ЦЕНТР КОММУНАРКА ДЕПАРТАМЕНТА ЗДРАВООХРАНЕНИЯ ГОРОДА МОСКВЫ | 1,13 |

| 33 | Министерство здравоохранения Приморского края | 1,08 |

| 34 | ГБУЗ ЧЕЛЯБИНСКИЙ ОБЛАСТНОЙ КЛИНИЧЕСКИЙ ЦЕНТР ОНКОЛОГИИ И ЯДЕРНОЙ МЕДИЦИНЫ | 1,07 |

| 35 | Управление здравоохранения Липецкой области | 1,07 |

| 36 | МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ ВОРОНЕЖСКОЙ ОБЛАСТИ | 1,04 |

| 37 | ГБУЗ КУЗБАССКИЙ КЛИНИЧЕСКИЙ ОНКОЛОГИЧЕСКИЙ ДИСПАНСЕР ИМЕНИ М.С. РАППОПОРТА | 1,03 |

| 38 | Министерство здравоохранения Республики Крым | 1,02 |

| 39 | ГУП Фармация и медицинская техника Осетии Министерства здравоохранения Республики Северная Осетия-Алания | 1,01 |

| 40 | КУ ХМАО Югры ЦЕНТР ЛЕКАРСТВЕННОГО МОНИТОРИНГА | 1 |

| 41 | МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ УЛЬЯНОВСКОЙ ОБЛАСТИ | 1 |

| 42 | МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ ТАМБОВСКОЙ ОБЛАСТИ | 0,98 |

| 43 | Министерство здравоохранения Рязанской области | 0,97 |

| 44 | ГБУЗ МОСКОВСКОЙ ОБЛАСТИ МОСКОВСКИЙ ОБЛАСТНОЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ КЛИНИЧЕСКИЙ ИНСТИТУТ ИМ. М.Ф.ВЛАДИМИРСКОГО | 0,96 |

| 45 | ГКУ Дирекция по обеспечению деятельности государственных учреждений здравоохранения Волгоградской области | 0,96 |

| 46 | Министерство здравоохранения Иркутской области | 0,95 |

| 47 | КГКУЗ МЕДИЦИНСКИЙ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ ЦЕНТР МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ ХАБАРОВСКОГО КРАЯ | 0,95 |

| 48 | Министерство здравоохранения Новгородской области | 0,93 |

| 49 | ГКУ Ресурсный центр при Министерстве Здравоохранения Республики Саха (Якутия) | 0,93 |

| 50 | Министерство здравоохранения Ставропольского края | 0,92 |

| Прочее | 109,67 | |

| Общий итог | 241,07 |

ТОП-50 ПОСТАВЩИКОВ

| № | Компания-дистрибьютор | I кв. 2025г., млрд руб. | Доля |

|---|---|---|---|

| 1 | АО Фармстандарт | 26,84 | 11,10% |

| 2 | АО Р-Фарм | 12,04 | 5,00% |

| 3 | Неизвестный поставщик | 7,89 | 3,30% |

| 4 | ООО ПРИМАФАРМ | 6,07 | 2,50% |

| 5 | АО Фармимэкс | 5,72 | 2,40% |

| 6 | АО Ланцет | 5,6 | 2,30% |

| 7 | ООО БСС | 5,3 | 2,20% |

| 8 | ООО ИРВИН 2 | 5,21 | 2,20% |

| 9 | ООО Альбатрос | 4,76 | 2,00% |

| 10 | ООО ИРВИН | 4,66 | 1,90% |

| 11 | ООО МЕДИПАЛ-ОНКО | 4,17 | 1,70% |

| 12 | ООО Компания Фармстор | 3,66 | 1,50% |

| 13 | АО Санофи Россия | 3,34 | 1,40% |

| 14 | ООО Универсал Мед Сервис | 3,19 | 1,30% |

| 15 | ООО БАРИОН | 3,09 | 1,30% |

| 16 | ООО ИНТЕЛТРЕЙД | 2,96 | 1,20% |

| 17 | ООО Нанолек | 2,8 | 1,20% |

| 18 | ООО Здравсервис | 2,48 | 1,00% |

| 19 | Множественный победитель | 2,46 | 1,00% |

| 20 | ООО ФК Гранд Капитал | 2,24 | 0,90% |

| 21 | ООО Нависфарм | 2,23 | 0,90% |

| 22 | ООО Игия-Фарм | 2,1 | 0,90% |

| 23 | ООО Фармфорвард | 2 | 0,80% |

| 24 | АО Фирма ЕВРОСЕРВИС | 1,95 | 0,80% |

| 25 | НАО МФК Северо-Запад | 1,94 | 0,80% |

| 26 | ГУП Брянскфармация | 1,94 | 0,80% |

| 27 | АО Фармацевт Плюс | 1,78 | 0,70% |

| 28 | ООО Скопинфарм | 1,7 | 0,70% |

| 29 | ООО Альфа-Фарм | 1,67 | 0,70% |

| 30 | ООО Алькорфарм | 1,59 | 0,70% |

| 31 | ГП Калужской области Калугафармация | 1,58 | 0,70% |

| 32 | АО НАЦИОНАЛЬНАЯ ИММУНОБИОЛОГИЧЕСКАЯ КОМПАНИЯ | 1,56 | 0,60% |

| 33 | ООО Мофарм | 1,45 | 0,60% |

| 34 | ООО Мирра Дом | 1,43 | 0,60% |

| 35 | ООО Ремедиум Фарм | 1,35 | 0,60% |

| 36 | ООО ФармЛайн | 1,25 | 0,50% |

| 37 | ООО Экофарм | 1,21 | 0,50% |

| 38 | ООО Базис | 1,21 | 0,50% |

| 39 | ООО Фармавион | 1,2 | 0,50% |

| 40 | ООО НОРДФАРМ | 1,17 | 0,50% |

| 41 | ООО ГУД ДИСТРИБЬЮШН ПАРТНЕРС | 1,15 | 0,50% |

| 42 | ООО Фарма-сфера | 1,13 | 0,50% |

| 43 | ООО Фармлэнд | 1,12 | 0,50% |

| 44 | ООО Ремедика | 1,1 | 0,50% |

| 45 | ООО Фармру | 1,09 | 0,50% |

| 46 | ООО Виренд Интернейшнл | 1,04 | 0,40% |

| 47 | ООО Омега | 1 | 0,40% |

| 48 | АО Фармация, г.Тюмень | 0,97 | 0,40% |

| 49 | ООО Фармкомплекс | 0,97 | 0,40% |

| 50 | ООО МЕДИЦИНСКИЕ ИННОВАЦИИ И ТЕХНОЛОГИИ | 0,96 | 0,40% |

| Прочее | 83,76 | 34,70% | |

| Общий итог | 241,07 | 100,00% |

ТОП-25 ПОСТАВЩИКОВ C ОБЪЕДИНЕНИЕМ АФФИЛИРОВАННЫХ КОМПАНИЙ

| № | Компания-дистрибьютор | I кв. 2025г., млрд | Доля |

|---|---|---|---|

| 1 | АО Фармстандарт | 26,85 | 11,10% |

| 2 | АО Р-Фарм | 12,04 | 5,00% |

| 3 | ООО Ирвин + группа компаний | 10,77 | 4,50% |

| 4 | Неизвестный поставщик | 7,89 | 3,30% |

| 5 | АО Ланцет + группа компаний | 7,83 | 3,20% |

| 6 | АО ЦВ Протек + группа компаний | 6,14 | 2,50% |

| 7 | ООО ПРИМАФАРМ | 6,06 | 2,50% |

| 8 | АО Фармимэкс | 5,72 | 2,40% |

| 9 | ООО БСС | 5,3 | 2,20% |

| 10 | ООО МЕДИПАЛ-ОНКО | 4,17 | 1,70% |

| 11 | ООО Здравсервис + группа компаний | 3,93 | 1,60% |

| 12 | ООО Компания Фармстор | 3,65 | 1,50% |

| 13 | АО Санофи Россия | 3,36 | 1,40% |

| 14 | ООО Универсал Мед Сервис | 3,19 | 1,30% |

| 15 | ООО БАРИОН | 3,09 | 1,30% |

| 16 | ООО ИНТЕЛТРЕЙД | 2,96 | 1,20% |

| 17 | ООО Нанолек | 2,8 | 1,20% |

| 18 | Множественный победитель | 2,46 | 1,00% |

| 19 | ООО ФК Гранд Капитал | 2,24 | 0,90% |

| 20 | ООО Игия-Фарм | 2,1 | 0,90% |

| 21 | ООО Фармфорвард | 2 | 0,80% |

| 22 | АО Фирма ЕВРОСЕРВИС | 1,95 | 0,80% |

| 23 | НАО МФК Северо-Запад | 1,94 | 0,80% |

| 24 | ГУП Брянскфармация | 1,94 | 0,80% |

| 25 | АО Фармацевт Плюс | 1,78 | 0,70% |

| Прочее | 108,91 | 45,40% | |

| Общий итог | 241,07 | 100,00% |

При суммировании объёмов закупок на третьем месте находится объединённая группа компании Ирвин (10,77 млрд руб.).

Также после суммирования объёмов аффилированных компаний на 5 место поднимается в рейтинге Ланцет (и 7,83 млрд руб.).

АО ЦВ Протек располагается на 6 месте 6,14 млрд руб., Здравсервис на 11 позиции (3,93 млрд руб.).

Среди ТОП-50 поставщиков находится ФК ПУЛЬС с филиалами – 35 место с общей суммой контрактов 1,25 млрд руб.

ООО Торговый дом БФ в I квартале 2025 года замыкает ТОП-100 в рейтинге на с суммой 487,26 млн руб.

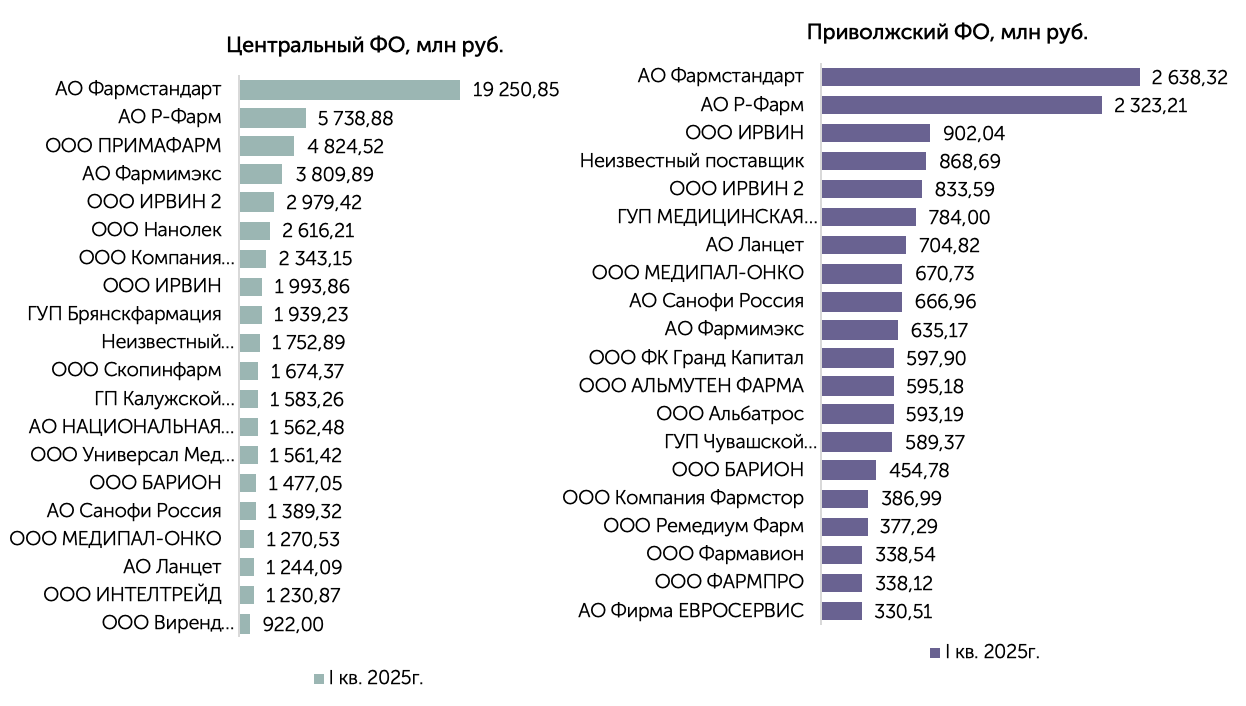

ТОП-20 ДИСТРИБЬЮТОРОВ.

ЦЕНТРАЛЬНЫЙ И ПРИВОЛЖСКИЙ ФО

ТОП-20 ДИСТРИБЬЮТОРОВ.

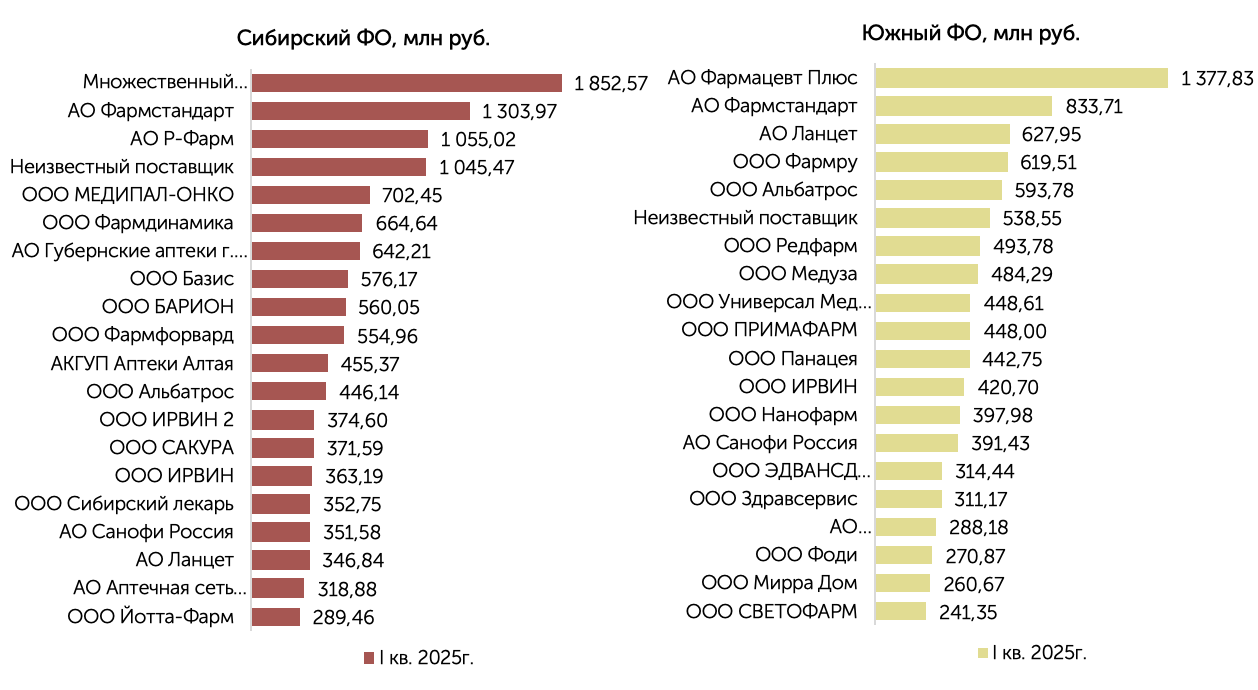

СИБИРСКИЙ И ЮЖНЫЙ ФО

ТОП-20 ДИСТРИБЬЮТОРОВ.

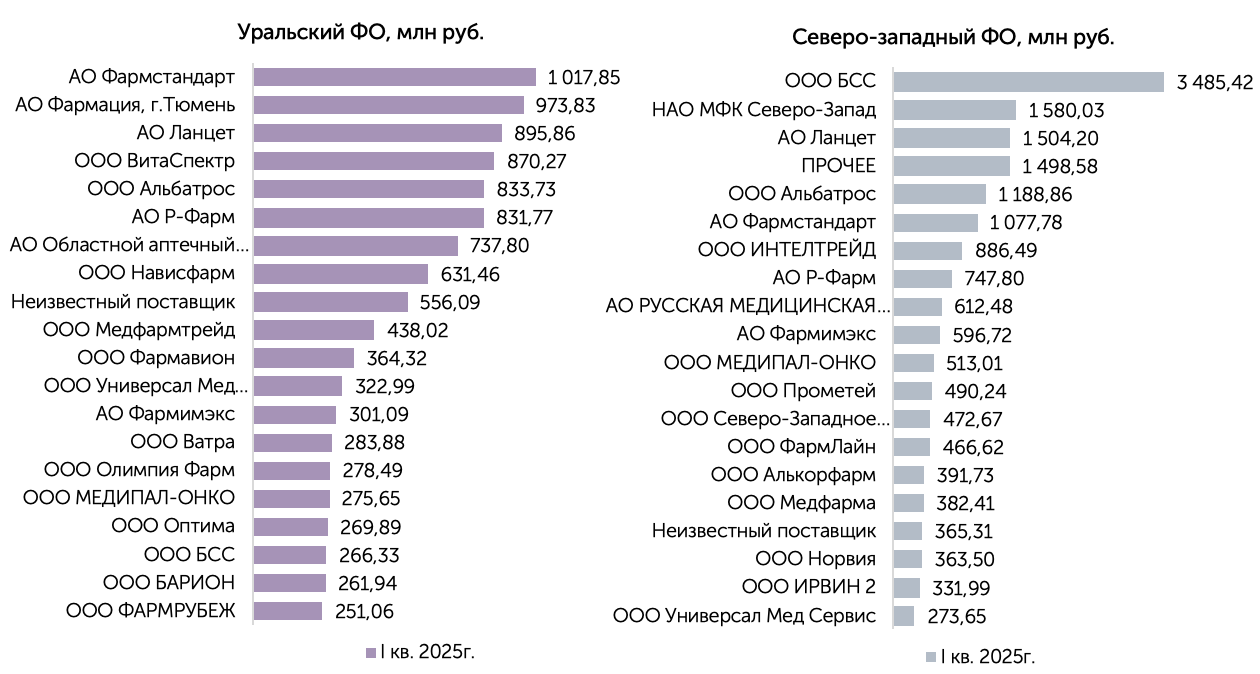

УРАЛЬСКИЙ И СЕВЕРО-ЗАПАДНЫЙ ФО

ТОП-20 ДИСТРИБЬЮТОРОВ.

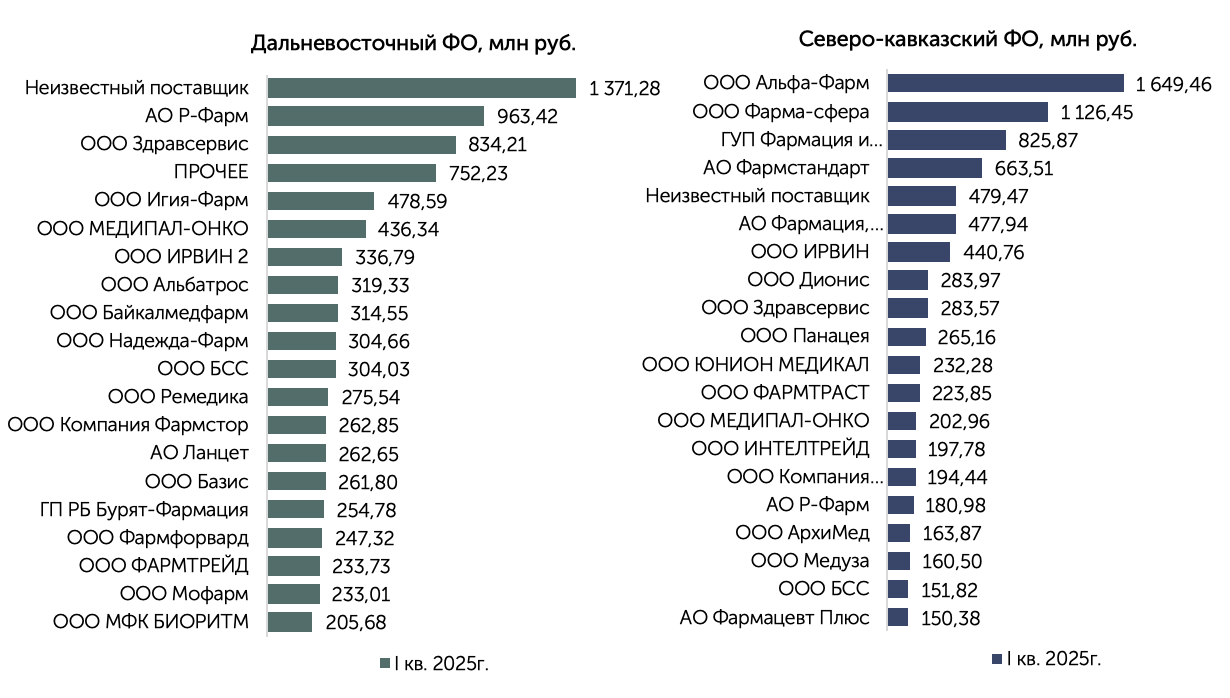

ДАЛЬНЕВОСТОЧНЫЙ И СЕВЕРО-КАВКАЗСКИЙ ФО

БЮДЖЕТНЫЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ В 1кв.2025г.

Доля отменённых аукционов возросла и достигла 36%, что является максимальным показателем за последние три года. В денежном выражении доля отменённых тендеров также достигла рекорда — 26% от начальных цен аукционов. Наиболее значительная часть отменённых аукционов в денежном эквиваленте пришлась на льготный сегмент (25%) и госпитальные закупки (23%).

По регионам наибольшее количество отменённых аукционов зафиксировано в Крыму, Ростовской, Тюменской и Смоленской областях, а также в Хабаровском крае и Северной Осетии, где более 41% от всех опубликованных закупок оказалось отменено.

Центральный федеральный округ по традиции стал лидером по количеству проведённых аукционов, составив 40% от общего объёма (95,6 миллиарда рублей). Приволжский федеральный округ занял второе место с 28,9 миллиарда рублей (12%), а Северо-Западный округ замкнул тройку с 24,6 млрд рублей (11%).

Наиболее заметный рост объёмов закупок в первом квартале 2025 года наблюдается в Брянской области и Республике Татарстан — более 100%. Существенные увеличения также отмечены в Дагестане (+96%), Воронежской (+81%) и Тюменской (+60%) областях. В то же время, в Москве и Санкт-Петербурге объемы закупок значительно сократились (-23% и -41% соответственно), а также наблюдается снижение в Краснодарском крае (-29%) и ряде других регионов.

Госпитальный рынок показал рост на 5% по сравнению с первым кварталом 2024 года, составив 36% от общего объёма. В то же время, объёмы льготных закупок снизились на 5,5%, составив 40%. Закупки фонда Круг добра упали на 45,2%, а по программе Высокозатратные нозологии наблюдается снижение на 63,8%. В отличие от этого, закупки по ФЦП Вакцинопрофилактика увеличились на 23,5%.

- В группе противоопухолевых препаратов наблюдается рост закупок по МНН Пертузумаб, Трастузумаб и Осимертиниб, в то время как МНН Пембролизумаб и Экулизумаб показывают снижение.

- В группе противовирусных препаратов наибольший рост отмечен у МНН Даклатасвир(+410%) и Велпатасвир+Софосбувир (+197%).

- В группе препаратов для лечения заболеваний дыхательной системы увеличились закупки МНН Элексакафтор+Тезакафтор+Ивакафтор/Ивакафтор и Беклометазон+Формотерол.

- В группе психотропных средств наблюдается рост закупок МНН Алпразолам.

После учета объемов аффилированных компаний, АО Ланцет поднимается на пятое место с результатом 7,83 млрд руб. В десятке лидеров также находятся Примафарм с объёмом закупок 6,07 млрд руб. и Фармимэкс с 5,72 млрд руб.

Среди 50 основных Заказчиков бюджетного рынка выделяются лишь только 6 ЛПУ:

- СПБ ГБУЗ Городской Клинический онкологический диспансер

- ГБУЗ Города Москвы Московский Многопрофильный Клинический

- Центр Коммунарка Департамента Здравоохранения Города Москвы

- ГБУЗ Челябинский областной клинический центр онкологии и ядерной Медицины

- ГБУЗ Кузбасский клинический онкологический диспансер Имени М.С. Раппопорта

- ГБУЗ Московской области Московский областной научно-исследовательский Клинический Институт Им. М.Ф. Владимирского

Поделиться: