Методика проведения расчётов

1. Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок ЛС, медоборудования и расходных материалов».

2. Период проведения аукционов — с 1 января 2022 года по 31 декабря 2025 года. Временные интервалы построены по дате проведения аукциона.

3. Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

4. Объёмы закупок рассчитываются по информационному полю «Сумма за единицу по контракту» (стоимость по позиции по контракту).

5. В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

6. Выборка аукционов формируется по МНН: Баклофен, Ибупрофен+Хлорзоксазон, Миртазапин+Тизанидин, Тизанидин, Толперизон, Толперизон+Лидокаин, Циклобензаприн, Эперизон.

Объём рынка

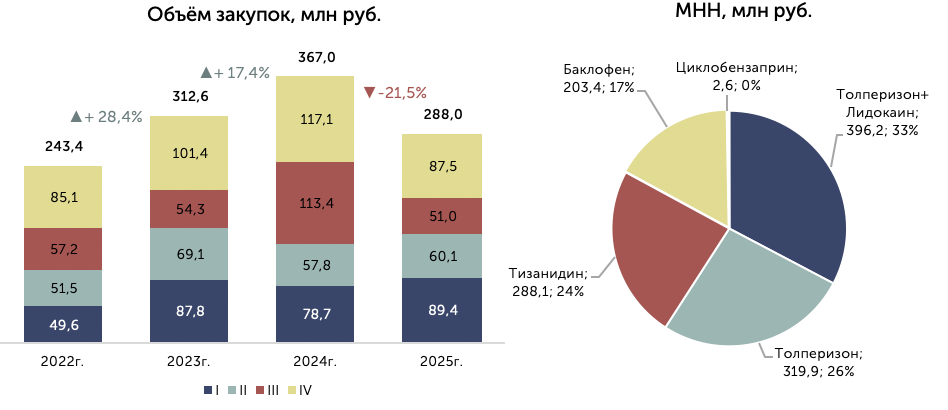

В структуре МНН представлено 8 препаратов, среди них выделяется 4 лидера, на их долю приходится 99% всех закупок миорелаксантов.

Толперизон+Лидокаин, на него приходится почти треть всех закупок — 396,2 млн руб. (33%).

Толперизон занимает второе место с объёмом 319,9 млн руб. (26%).

Тизанидин находится на третьей позиции с результатом 288,1 млн руб. (23,8%).

Баклофен замыкает четверку лидеров с объемом 203,4 млн руб. (16,8%).

Объём государственных закупок миорелаксантов за 2022-2025 гг. составил 1 211 млн руб.

Общее количество проведённых закупок за период составило 26 431 шт.

Рынок в денежном выражении рос два года подряд: в 2023 году объём составил 312,6 млн руб., в 2024 году — 367,0 млн руб. В 2025 году произошел спад: объём заключённых контрактов упал на -21,5% до 288 млн руб.

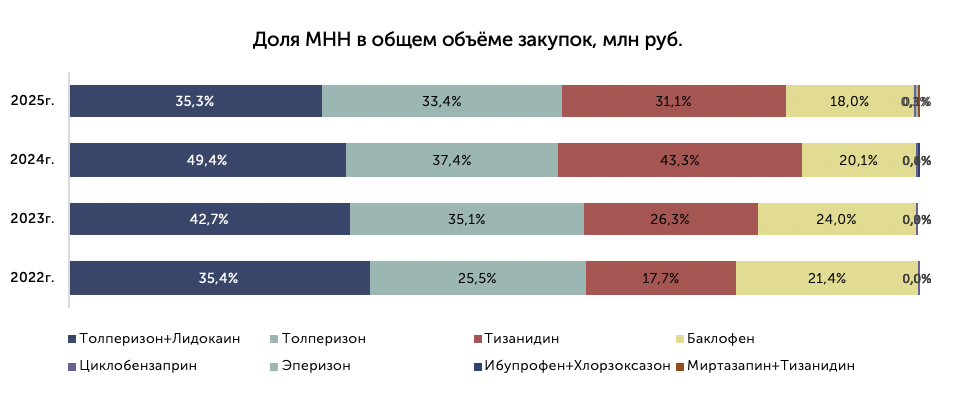

Структура рынка: МНН

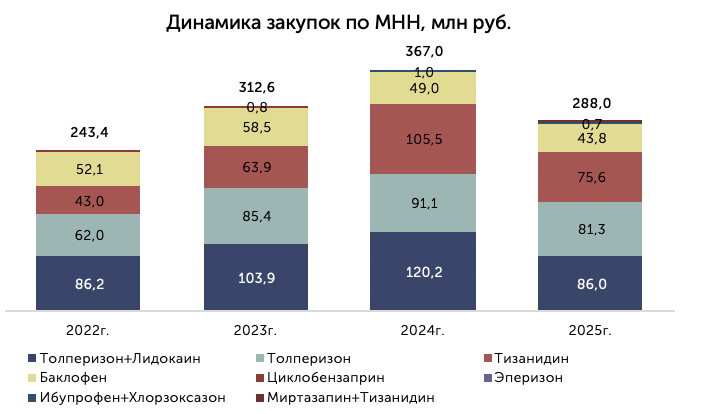

В 2024 году зафиксирован максимальный рост объёмов по большинству основных МНН, а в 2025 году произошло снижение по всем ключевым позициям.

Наибольший прирост в 2024 году показал Тизанидин (+65,1%), а наибольшее падение в 2025 — у МНН Толперизон+Лидокаин (-28,5%) и МНН Тизанидин (-28,3%).

В 2025 году доля МНН Тизанидин снизилась с 43,3% до 31,1%, доля Толперизон+Лидокаин упала с 49,4 до 35,3%, вернувшись на уровень 2022 года. Доля МНН Толперизон почти не изменилась — 33,4% по данным 2025 года. МНН Баклофен показывает тенденцию на уменьшение доли рынка — с 20,1% в 2024 году до 18% в 2025 году.

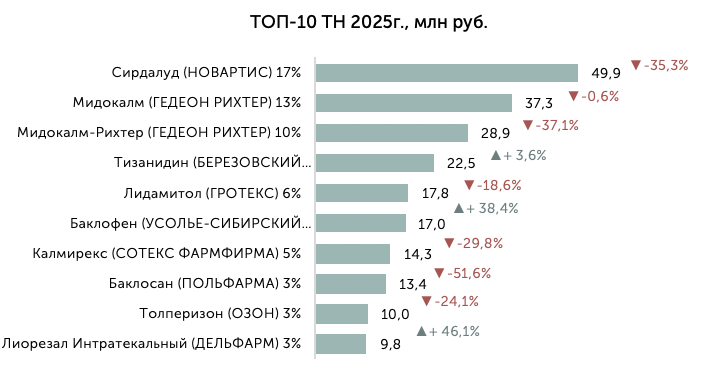

Структура рынка: ТН и производители

В течение 2024-2025 гг. лидером рынка остается ТН «Сирдалуд» (Новартис), однако его объёмы на рынке сократились с 77,1 до 49,9 млн руб. (–35,3%), что привело к снижению рыночной доли до 17%.

Вторую позицию занимает ТН «Мидокалм» (Гедеон Рихтер) со стабильным годовым объёмом в 2024 г. и 2025 г.

Объём закупок по ТН «Баклосан» (Польфарма) в 2025 году сократился более чем в 2 раза (–51,6%), что привело к выбыванию из пятерки лидеров.

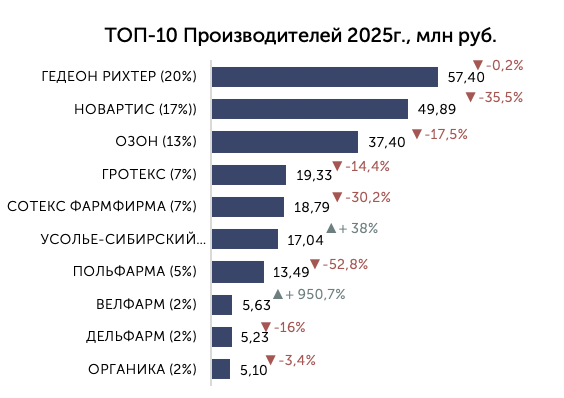

На рынке миорелаксантов в 2025 году произошла смена лидера среди производителей, компания «Гедеон Рихтер» вышла на первое место с долей 20%, практически сохранив объём предыдущего года (57,4 млн руб.), тогда как прежний лидер «Новартис» сократил поставки более чем на треть (–35,5%) и опустился на вторую позицию с долей 17%.

Тройку лидеров замыкает «Озон» (13%), компания также показала в 2025 году снижение (–17,2%). На фоне общего падения выделяются производители, нарастившие объёмы: «Усолье-Сибирский химфармзавод» (+38%) и «Велфарм» (рост почти в 10 раз). Заметное падение у «Польфарма» (–52,8%), «Эллара» (–52,3%), «Канонфарма» (–44,5%).

Территориальное распределение

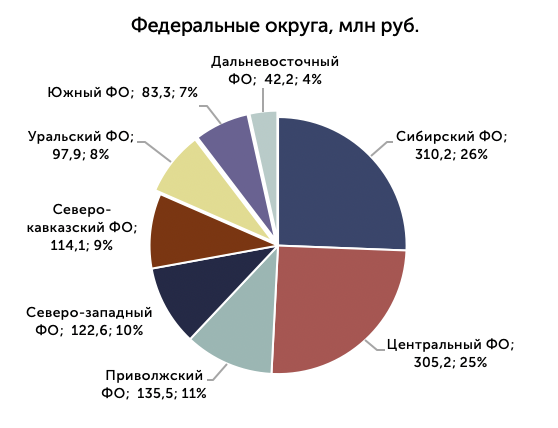

Лидером по объёмам заключенных контрактов является Сибирский ФО с показателем 310,2 млн руб., что составляет около 22,5% от общего объёма закупок. На втором месте с минимальным отставанием находится Центральный ФО — 305,2 млн руб. (22,1%). Два округа формируют почти 45% рынка.

Третью позицию занимает Приволжский ФО с 135,5 млн руб. (9,8%), далее следуют Северо-Западный (122,6 млн руб.), Северо-Кавказский (114,1 млн руб.) и Уральский (97,9 млн руб.) округа. Наименьшие объёмы зафиксированы в Южном ФО (83,3 млн руб.) и Дальневосточном ФО (42,2 млн руб.).

Красноярский край остаётся лидером среди субъектов с объёмом 61,7 млн руб. в 2025 году.

Вторую позицию занимает Москва, показавшая уверенный рост с 44,2 до 53,6 млн руб. (+21,3%). Также положительную динамику демонстрируют Ставропольский край (с 13,2 до 13,8 млн руб.), Новосибирская область (5,2 → 7,5 млн руб.) и Архангельская область (с 5,1 до 6,9 млн руб.).

Наиболее заметное падение зафиксировано в Калужской области (с 26,8 до 12,0 млн руб., –55,2%), а также в Санкт-Петербурге (с 14,3 до 7,7 млн руб.), Псковской области (с 8,9 до 5,3 млн руб.) и Томской области (с 8,9 до 4,1 млн руб.).

Поставщики

| 2022 г. | 2023 г. | Рост, % | 2024 г. | Рост, % | 2025 г. | Рост, % | |

|---|---|---|---|---|---|---|---|

| ООО «ФК Пульс» | 6,9 | 2,2 | ▼-68,3% | 13,4 | ▲+508,8% | 28,0 | ▲+109,3% |

| ООО «Вейсфарм» | 0 | 1,3 | 0 | 6,7 | ▲+408,0% | 13,1 | ▲+95,9% |

| ООО «Фармвектор» | 0 | 24,3 | 0 | 23,8 | ▼-2,0% | 9,5 | ▼-60,1% |

| ООО «Альфа-Фарм» | 0 | 0 | 0 | 5,9 | 0 | 9,2 | ▲+57,6% |

| ООО «Фармпро» | 0,5 | 10,5 | ▲+2 003,0% | 11,8 | ▲+12,4% | 7,2 | ▼-38,4% |

| ООО «Пульс Красноярск» | 4,1 | 1,2 | ▼-70,6% | 0,1 | ▼-95,5% | 6,2 | ▲+11 272,6% |

| АО «ЦВ Протек» | 10,9 | 5,9 | ▼-46,0% | 6,4 | ▲+8,7% | 6,1 | ▼-3,6% |

| ООО «ФК Интерлек» | 0,7 | 0,6 | ▼-16,0% | 2,1 | ▲+249,5% | 5,3 | ▲+150,3% |

| ООО «Альбатрос» | 10,4 | 12,0 | ▲+15,1% | 9,6 | ▼-20,3% | 5,0 | ▼-47,3% |

| ООО «Барион» | 1,1 | 1,7 | ▲+49,1% | 2,1 | ▲+26,3% | 4,8 | ▲+126,6% |

| АО «НПК Катрен» | 3,2 | 2,8 | ▼-10,7% | 0,2 | ▼-94,0% | 3,1 | ▲+1 705,0% |

| ООО «БСС» | 1,9 | 1,6 | ▼-17,6% | 2,4 | ▲+54,0% | 3,0 | ▲+25,1% |

| ООО «ФК Гарза» | 4,2 | 3,4 | ▼-17,2% | 1,8 | ▼-48,8% | 2,9 | ▲+66,4% |

| ООО «Триеста» | 0,3 | 0,3 | ▲+7,0% | 0,4 | ▲+42,3% | 2,7 | ▲+566,8% |

| ООО «РЦ содействия здравоохранению Ленмединформ» | 1,4 | 1,1 | ▼-23,2% | 0,5 | ▼-49,1% | 2,2 | ▲+301,4% |

| Прочее | 197,8 | 243,7 | ▲+23,2% | 280,0 | ▲+14,9% | 179,5 | ▼-35,9% |

| Всего | 243,4 | 312,6 | ▲+28,4% | 367,0 | ▲+17,4% | 288,0 | ▼-21,5% |