Обзор бюджетных закупок лекарственных средств группы интерферонов и их индукторов

2022г. — I п/г 2025г.

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

2.Период проведения аукционов – с 1 января 2022 года по 30 июня 2025 года. Временные интервалы построены по дате проведения аукциона.

3.Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки

4.Объёмы закупок рассчитываются по полю «Сумма за единицу по контракту» (стоимость по позиции по контракту).

5.В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

6.Перечень рассматриваемых МНН:

Индукторы интерферонов:

- Кагоцел*

- Меглюмина акридонацетат

- Оксодигидроакридинилацетат натрия

- Тилорон

- Азоксимера бромид

Интерфероны:

- Интерферон альфа-2a

- Интерферон альфа-2b

- Интерферон бета-1a

- Интерферон бета-1b

- Интерферон гамма-1b

- Пэгинтерферон альфа-2b

- Пэгинтерферон бета-1а

ОБЪЁМ РЫНКА

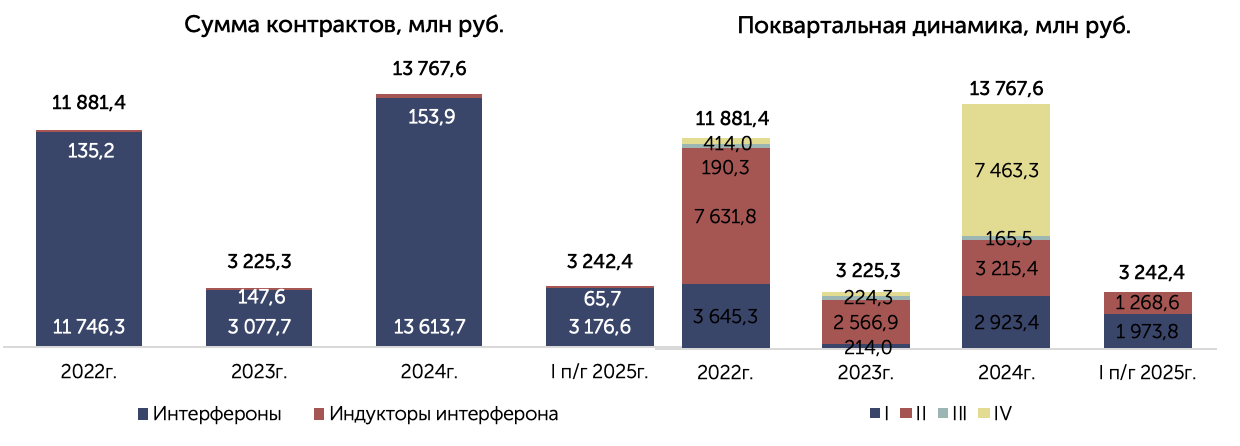

Объём закупок в 2024 году достиг максимального значения, составив 13,8 млрд руб. Основная доля контрактов приходится на IV квартал, где сумма заключённых контрактов превысила 7,4 млрд рублей.

В 2023 году произошло падение общего объёма закупок по сравнению с 2022 годом почти в 4 раза (с 11,9 до 3,2 млрд руб.).

ДЕТАЛИЗАЦИЯ: МНН, ТН

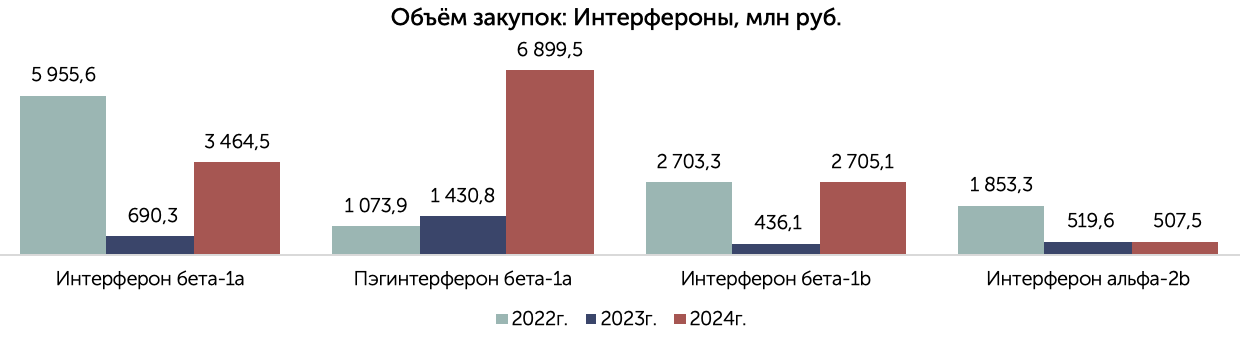

Наблюдается рост закупок Пэгинтерферона бета-1а: с 1,4 млрд руб. в 2023 году до 6,9 млрд руб. в 2024.

Интерферон бета-1b: после значительного сокращения в 2023 году (436,1 млн руб.) объём практически полностью восстановился до уровня 2022 года, составив 2 705,1 млн руб. в 2024 году.

Закупки МНН Интерферон альфа-2b сокращаются три года подряд: с 1 853,3 млн руб. в 2022 году до 507,5 млн руб. в 2024.

Азоксимера бромид демонстрирует незначительное снижение в 2023 году с последующим восстановлением в 2024. Наименьшая доля рынка принадлежит Оксодигидроакридинилацетату натрия, хотя этот препарат показывает рост в рамках своего объёма:

- 2022г. — 0,3 млн руб.

- 2023г. — 0,9 млн руб.

- 2024г. — 1,6 млн руб.

ИНТЕРФЕРОНЫ 2022г.- I п/г 2025г.

| Заказчики | 2022г. | 2023г. | Динамика, 2023 vs. 2022г. | 2024г. | Динамика, 2024 vs. 2023г. |

|---|---|---|---|---|---|

| ФКУ Федеральный центр планирования и организации лекарственного обеспечения граждан министерства здравоохранения РФ | 9 661,7 | 2 442,5 | ▼-74,7% | 12 910 | ▲+428,6% |

| ФИЛИАЛ № 1 ГКУ АЗ (КС) ДЗМ | 54,1 | 83,9 | ▲+55,0% | 148,6 | ▲+77,1% |

| Министерство здравоохранения Краснодарского края | 57,7 | 41,6 | ▼-27,8% | 24 | ▼-42,3% |

| АО Губернские аптеки г. Красноярск | 31,1 | 25,5 | ▼-18,3% | 31,8 | ▲+24,9% |

| Множественные заказчики | 32 | 24,8 | ▼-22,5% | 33,5 | ▲+35,1% |

| Министерство здравоохранения Челябинской области | 41,8 | 22,6 | ▼-45,9% | 18,3 | ▼-18,8% |

| Министерство здравоохранения Пермского края | 47 | 21,1 | ▼-55,0% | 14,8 | ▼-29,8% |

| Министерство здравоохранения Свердловской области | 62,7 | 2,8 | ▼-95,5% | 3,2 | ▲+12,5% |

| ГКУ Самарской области Самарафармация | 42,2 | 7,6 | ▼-82,1% | 9,2 | ▲+21,7% |

| ГКУ МОСКОВСКОЙ ОБЛАСТИ ДИРЕКЦИЯ ЕДИНОГО ЗАКАЗЧИКА МЗ МОСКОВСКОЙ ОБЛАСТИ | 37,3 | 9,6 | ▼-74,2% | 6,3 | ▼-34,2% |

| КУ ХМАО Югры ЦЕНТР ЛЕКАРСТВЕННОГО МОНИТОРИНГА | 45,7 | 3,9 | ▼-91,5% | 6 | ▲+53,5% |

| ГКУ ЯНАО ЦЕНТР РЕСУРСНОГО ОБЕСПЕЧЕНИЯ В СФЕРЕ ЗДРАВООХРАНЕНИЯ | 35,2 | 5,8 | ▼-83,6% | 9,7 | ▲+66,8% |

| Министерство здравоохранения Красноярского края | 38,4 | 4,8 | ▼-87,4% | 1,7 | ▼-65,0% |

| МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ АЛТАЙСКОГО КРАЯ | 27,9 | 6,4 | ▼-77,0% | 10,8 | ▲+67,7% |

| МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ БЕЛГОРОДСКОЙ ОБЛАСТИ | 39,1 | 4,1 | ▼-89,6% | 2,7 | ▼-34,6% |

| Министерство здравоохранения Тульской области | 38,6 | 2,1 | ▼-94,5% | 1,9 | ▼-11,3% |

| Министерство здравоохранения Республики Саха (Якутия) | 43,9 | 0 | ▼-100,0% | 0 | — |

| Министерство здравоохранения Ростовской области | 19,5 | 12,1 | ▼-38,3% | 5,4 | ▼-55,6% |

| ГКУ УЧРЕЖДЕНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ МЗ РЕСПУБЛИКИ БАШКОРТОСТАН | 30,8 | 0,2 | ▼-99,2% | 3,4 | ▲+1 329,7% |

| ГП НО Нижегородская Областная Фармация | 17,4 | 10,8 | ▼-37,9% | 4,7 | ▼-56,5% |

| Прочее | 1 342,1 | 345,6 | ▼-74,3% | 367,8 | ▲+6,5% |

| Всего | 11 746,3 | 3 077,7 | ▼-73,8% | 13613,7 | ▲+342,3% |

ИНДУКТОРЫ ИНТЕРФЕРОНОВ 2022г.- I п/г 2025г.

| Заказчики | 2022г. | 2023г. | Динамика, 2023 vs. 2022г. | 2024г. | Динамика, 2024 vs. 2023г. |

|---|---|---|---|---|---|

| АО Губернские аптеки г. Красноярск | 34,3 | 42,7 | ▲+24,4% | 50,2 | ▲+17,7% |

| ГУП УДМУРТСКОЙ РЕСПУБЛИКИ АПТЕКИ УДМУРТИИ | 0 | 7,1 | — | 7,6 | ▲+7,8% |

| АО Новосибирская аптечная сеть | 8,2 | 4,9 | ▼-40,1% | 4,1 | ▼-17,1% |

| Множественные заказчики | 3,9 | 4 | ▲+2,5% | 4,2 | ▲+4,2% |

| ГП НО Нижегородская Областная Фармация | 7,2 | 3,6 | ▼-50,5% | 0,5 | ▼-86,5% |

| ГП Калужской области Калугафармация | 0,9 | 5,7 | ▲+548,1% | 4,8 | ▼-16,1% |

| АО Фармация, г.Тюмень | 2 | 2,8 | ▲+43,0% | 4 | ▲+40,8% |

| ГУП АРХАНГЕЛЬСКОЙ ОБЛАСТИ ФАРМАЦИЯ | 0 | 1,5 | — | 5 | ▲+220,8% |

| ГАУ Свердловской области Фармация | 1,2 | 2,1 | ▲+67,0% | 3 | ▲+44,3% |

| ФГБУЗ Центр лечебной физкультуры и спортивной медицины ФМБА | 2,8 | 1,3 | ▼-54,1% | 1,5 | ▲+16,1% |

| ФГУП Межбольничная аптека УДП РФ | 1,7 | 1,4 | ▼-19,2% | 2 | ▲+44,9% |

| ГАУЗ Областной аптечный склад | 2,8 | 0,9 | ▼-69,0% | 0,3 | ▼-62,9% |

| ГБУ РОСТОВСКОЙ ОБЛАСТИ ОБЛАСТНОЙ КЛИНИЧЕСКИЙ ЦЕНТР ФТИЗИОПУЛЬМОНОЛОГИИ | 1,2 | 0,7 | ▼-44,6% | 1,9 | ▲+188,4% |

| ГУП Ставропольского края Ставропольфармация | 0,4 | 1,2 | ▲+223,3% | 2,2 | ▲+84,7% |

| ОГБУЗ Иркутский областной психоневрологический диспансер | 1,7 | 0 | ▼-100,0% | 0,7 | — |

| ФКУЗ МСЧ № 74 ФСИН | 2,1 | 0 | ▼-100,0% | 0,9 | — |

| ГБУЗ Свердловская областная клиническая психиатрическая больница | 0,8 | 0,7 | ▼-6,0% | 1,4 | ▲+102,9% |

| Министерство здравоохранения Челябинской области | 0,7 | 0,6 | ▼-9,8% | 0 | ▼-100,0% |

| ГБУЗ Ставропольского края Краевой клинический кожно-венерологический диспансер | 0,6 | 0,5 | ▼-13,5% | 0,6 | ▲+11,6% |

| ГБУЗ Сахалинский областной кожно-венерологический диспансер | 0,5 | 1,3 | ▲+141,3% | 0,6 | ▼-52,7% |

| Прочее | 62,2 | 64,7 | ▲+4,0% | 58,5 | ▼-9,6% |

| Всего | 135,2 | 147,6 | ▲+9,2% | 153,9 | ▲+4,3% |

ДИСТРИБЬЮТОРЫ. ДЕЛЕНИЕ НА СЕГМЕНТЫ

| Дистрибьюторы: группы интерферонов и их индукторов | 2022г. | 2023г. | Динамика, 2023г. vs. 2022г. | 2024г. | Динамика, 2024 vs. 2023г. |

|---|---|---|---|---|---|

| АО Фармстандарт | 1 072,5 | 1 441,9 | ▲+34,4% | 6 843 | ▲+374,6% |

| АО БИОКАД | 4308,3 | 48,1 | ▼-98,9% | 2 238,4 | ▲+4 551,3% |

| ООО ИРВИН 2 | 1 646,6 | 613,4 | ▼-62,7% | 1212,3 | ▲+97,6% |

| ООО ГУД ДИСТРИБЬЮШН ПАРТНЕРС | 2 736,9 | 0 | ▼-100,0% | 11 | — |

| ООО Нанолек | 0 | 0 | — | 2 677 | — |

| АО Р-Фарм | 132,1 | 427,5 | ▲+223,6% | 12,8 | ▼-97,0% |

| ООО Фарм-Трэйд | 103,2 | 95,5 | ▼-7,4% | 105 | ▲+9,9% |

| ООО Альбатрос | 166,8 | 65,8 | ▼-60,5% | 54,9 | ▼-16,6% |

| АО ЦВ ПРОТЕК | 105,5 | 2 | ▼-98,1% | 5,7 | ▲+186,4% |

| ООО Лаб-СТ | 51 | 4,4 | ▼-91,3% | 36 | ▲+709,1% |

| ООО М-Техфарм | 72,1 | 13,4 | ▼-81,5% | 2,9 | ▼-78,4% |

| ООО ПУЛЬС Екатеринбург | 47,1 | 21,2 | ▼-55,0% | 10,5 | ▼-50,2% |

| ООО Здравсервис | 68,8 | 7,8 | ▼-88,7% | 0,8 | ▼-90,3% |

| ООО Фарм-СТ | 36,8 | 23,2 | ▼-36,9% | 16,8 | ▼-27,5% |

| АО Мединторг | 73,7 | 1,5 | ▼-98,0% | 0,6 | ▼-57,1% |

| ООО Сибмединфо | 52,7 | 9,5 | ▼-82,0% | 11,8 | ▲+24,4% |

| ООО Фармпроект | 30,2 | 20,3 | ▼-32,7% | 13 | ▼-35,8% |

| ООО ИНТЕЛТРЕЙД | 0 | 6,8 | — | 39,8 | ▲+483,3% |

| ООО АЛВИТФАРМ | 0 | 0 | ▼-82,0% | 0 | ▲+24,4% |

| ООО Мофарм | 0 | 0 | ▼-32,7% | 0 | ▼-35,8% |

| Прочее | 1177,1 | 423 | -0,641 | 475,4 | ▲+12,4% |

| Всего | 11 881,4 | 3 225,3 | -0,729 | 13 767,6 | ▲+326,9% |

ВЫВОДЫ

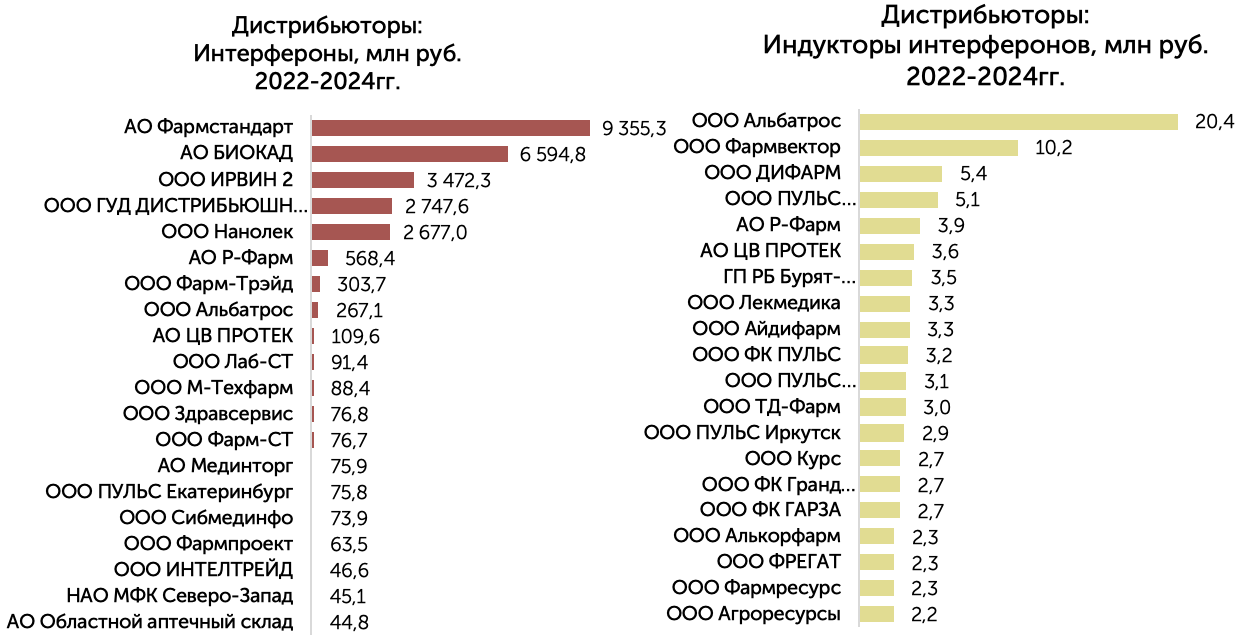

В категории Интерферонов среди дистрибьюторов выделяются АО «Фармстандарт» и АО «БИОКАД». В совокупности компании формируют более половины всего рынка, суммарно обеспечивая поставки на сумму свыше 15,9 млрд руб. Третье место занимает ООО «ИРВИН 2» (3 472,3 млн руб.).

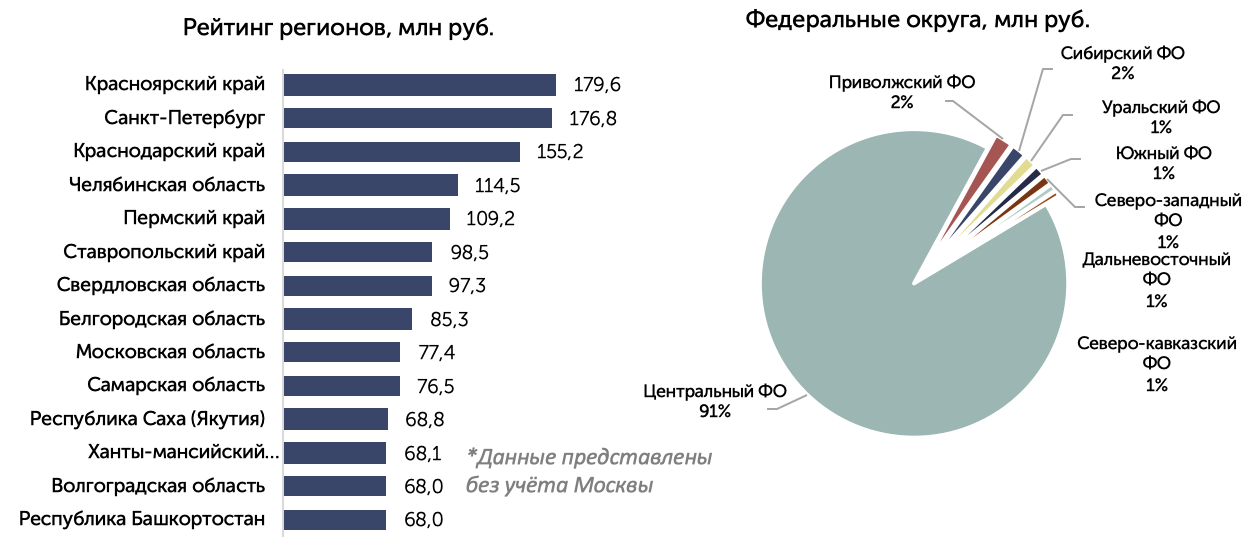

По объёмам заключённых контрактов доминирует Центральный ФО с объёмом закупок в 29 млрд руб., что составляет более 90% от общего объёма закупок во всех регионах. Приволжский ФО — 603,5 млн руб., Сибирский ФО — 503,4 млн руб., Дальневосточный — 239,6 млн руб., Северо-Кавказский — 196,7 млн руб. за рассматриваемый период. Наибольший объём закупок концентрируется в Москве (28 350,1 млн).

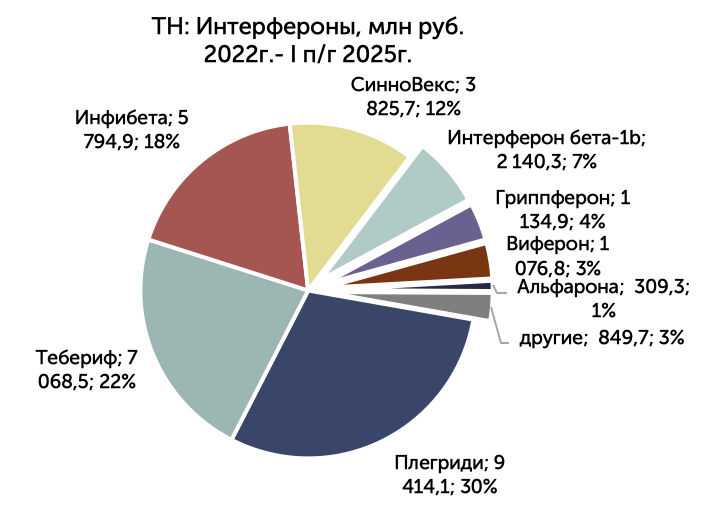

ТН «Плегриди» является лидером с объёмом закупок (9,4 млрд руб.), формируя почти треть всего рынка. ТН «Тебериф» (7,1 млрд руб.) и «Инфибета» (5,8 млрд руб.) занимают вторую и третью позиции. Совокупный объем по трём ТН составляет 70% от общего рынка интерферонов.

Индукторы интерферонов:

Лидером среди дистрибьютеров является ООО «Альбатрос» с долей 5,5% (20,4 млн руб.). ООО «Фармвектор» (10,2 млн руб.) с долей 2,7% находится на втором месте. ООО «ДИФАРМ» (5,4 млн руб.) замыкает тройку лидеров с долей 1,5% за рассматриваемый период.

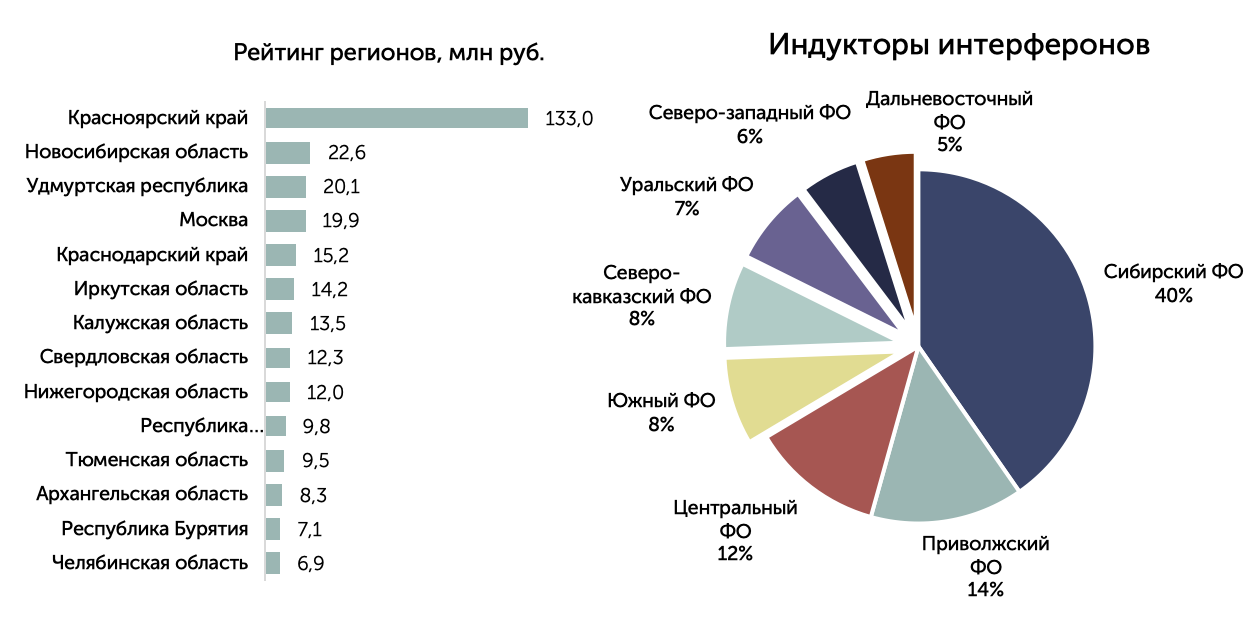

Сибирский ФО является лидером с долей 40%, что более чем в три раза превышает показатель следующего за ним Приволжского ФО (14%). Центральный ФО занимает третье место с долей 12%. Южный, Северо-Кавказский и Уральский ФО демонстрируют объёмы закупок в диапазоне 7-8%.

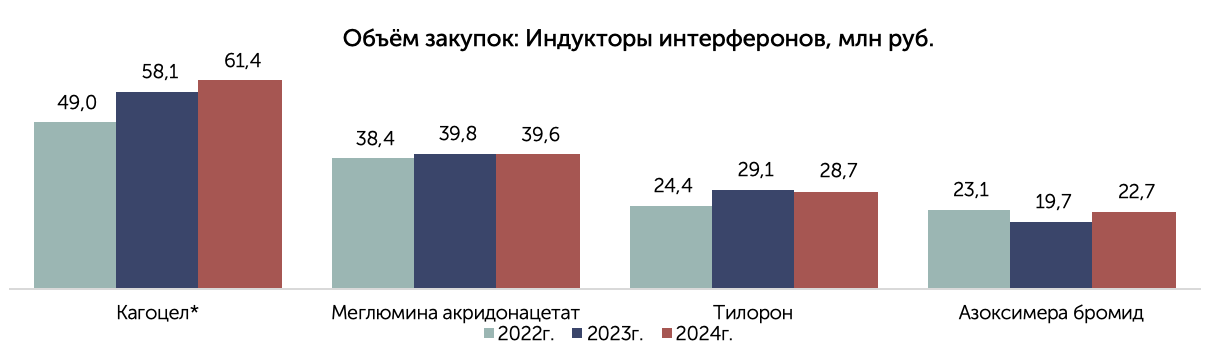

ТН «Кагоцел» и «Циклоферон» формируют почти 70% всего рынка (39% и 28% соответственно). ТН «Полиоксидоний» занимает третье место с долей 14%, опережая остальных конкурентов. Тройка лидеров контролирует более 80%.

Поделиться: