Весенний поллиноз: анализ бюджетных закупок лекарственных препаратов по итогам 1 квартала 2023г., 1 квартала 2024г., 1 квартала 2025г.

(часть II)

МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

2. Период проведения аукционов – 1 квартал 2023г., 1 квартал 2024г., 1 квартал 2025г. Временные интервалы построены по дате проведения аукциона.

3. Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

4. В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент ИАС HWC «Слияние спецификации»).

5. Объёмы продаж рассчитываются по информационному полю «Сумма за ед. по контракту (руб)» — стоимость позиции по контракту.

6. Принятые сокращения:

- МНН – международное непатентованное наименование

- ТН – торговое наименование

- ЛП – лекарственный препарат

- ГСК — глюкокортикостероиды

- АСИТ — аллерген-специфическая иммунная терапия

- ФО – федеральный округ

ВЕСЕННИЙ ПОЛЛИНОЗ.

Продолжение темы

- Интраназальные глюкокортикостероиды (ГКС) – препараты с выраженным противовоспалительным эффектом, широко применяемые при аллергическом рините;

- Противоаллергические средства местного действия (за исключением ГКС) – применяются для облегчения локальных симптомов (зуд, жжение, заложенность носа и др.);

- Аллергены пыльцы деревьев – используются в рамках аллерген-специфической иммунотерапии (АСИТ) с целью долгосрочного снижения чувствительности к аллергену.

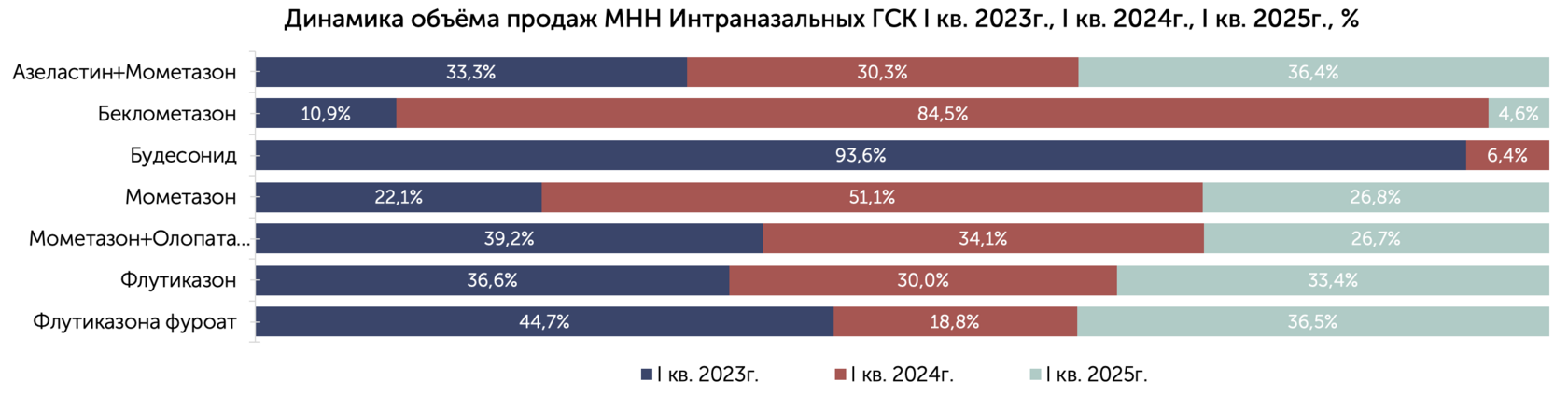

ИНТРАНАЗАЛЬНЫЕ ГЛЮКОКОРТИКОСТЕРОИДЫ (ГКС)

Ключевым событием стал резкий рост закупок МНН Мометазон в 2024 году, объём которых достиг 33 588 тысяч рублей — это в 2,3 раза больше, чем в первом квартале 2023 года.

В условиях падения доступности этих МНН рынок перераспределил спрос в сторону МНН Мометазон, который стал более стабильным выбором для закупок. В 2025 МНН Флутиказон фуроат начал восстанавливаться, показав рост до 2 103 тысячи рублей, но МНН Мометазон всё равно продолжает доминировать, сохраняя свыше 80%.

| Торговое наименование | I кв. 2023г., тыс. руб. | Доля, % | I кв. 2024г., тыс. руб. | Доля, % | I кв. 2025г., тыс. руб. | Доля, % |

|---|---|---|---|---|---|---|

| Назонекс | 7 681,3 | 37,4% | 22 103,8 | 58,0% | 9 201,28 | 48,2% |

| Дезринит | 3 252,68 | 15,8% | 3 834,85 | 10,1% | 1 483,88 | 10,6% |

| Нозефрин | 1 494,38 | 7,3% | 2 619,62 | 6,9% | 2 294,42 | 7,9% |

| Авамис | 2 573,79 | 12,5% | 1 086,01 | 2,8% | 2 103,56 | 7,1% |

| Момат Рино | 1 107,07 | 5,4% | 1 211,97 | 3,2% | 2 045,7 | 5,4% |

| Назарел | 1 659,64 | 8,1% | 1 017,82 | 2,7% | 1 028,49 | 4,6% |

| Нозефрин алерджи | 512,61 | 2,5% | 1 363,5 | 3,6% | 133,13 | 2,5% |

| Мометазон Сандоз | 117,43 | 0,6% | 759,09 | 2,0% | 991 | 2,3% |

| ~ | 294,66 | 1,4% | 205,8 | 0,5% | 1 234,22 | 2,1% |

| Насобек | 154,83 | 0,8% | 1 201,36 | 3,2% | 65,94 | 1,8% |

| Фликсоназе | 356,06 | 1,7% | 613,03 | 1,6% | 349,54 | 1,6% |

| Дитамал | 193,05 | 0,9% | 813,95 | 2,1% | 310,97 | 1,6% |

| Момат Рино Адванс | 311,21 | 1,5% | 282,91 | 0,7% | 339,78 | 1,2% |

| Назонекс алерджи | — | — | 618,78 | 1,6% | 140,4 | 0,9% |

| Риалтрис | 268,16 | 1,3% | 232,85 | 0,6% | 182,59 | 0,8% |

| Тафен назаль | 572,08 | 2,8% | 42,11 | 0,1% | — | 0,8% |

| Мометазон | — | — | 54,74 | 0,1% | 214,57 | 0,3% |

| Риалтрис Моно | 8,12 | — | 64,89 | 0,2% | 15,82 | 0,1% |

| АЛЛЕРГОМЕКС | — | — | — | — | 54,22 | 0,1% |

| ИТОГО | 20 557,44 | 100% | 38 127,09 | 100% | 22 189,52 | 100% |

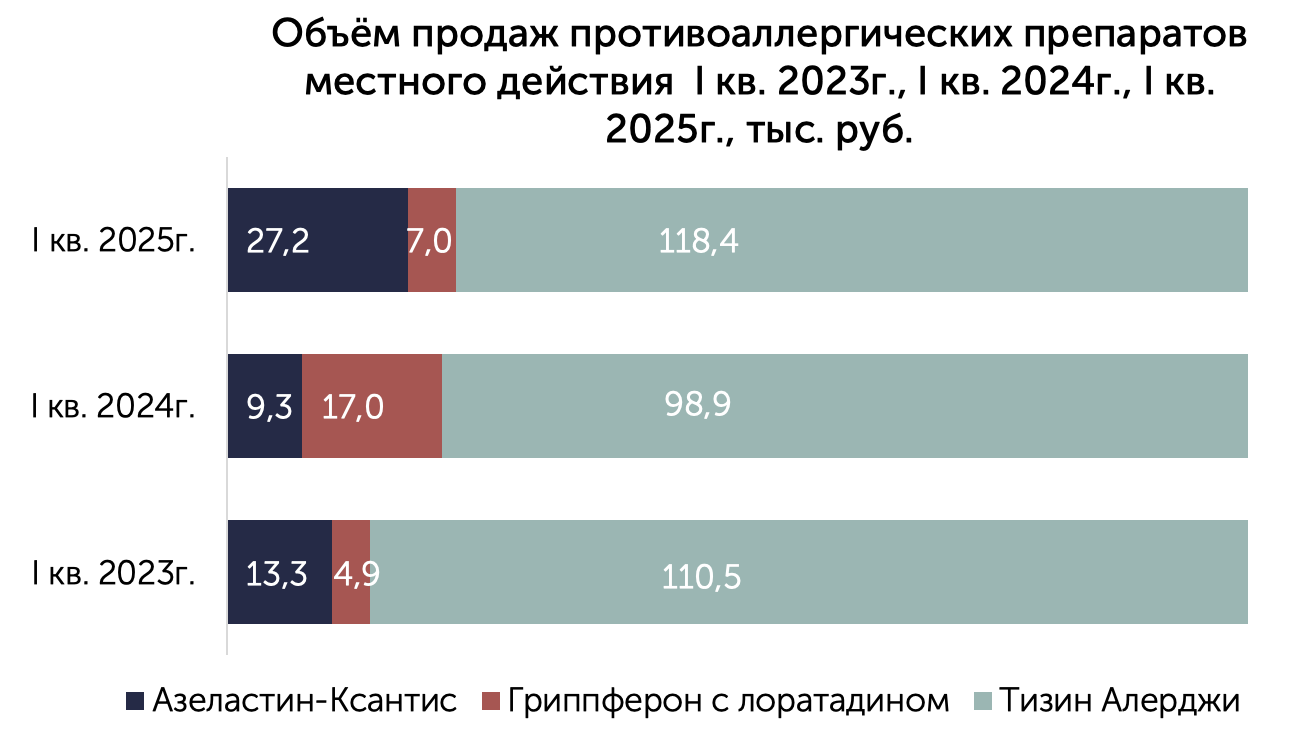

ПРОТИВОАЛЛЕРГИЧЕСКИЕ СРЕДСТВА МЕСТНОГО ДЕЙСТВИЯ

АТС R01AC (кроме ГКС)

Лидером по-прежнему остаётся препарат «Тизин Алерджи», на долю которого пришлось 118,4 тыс. рублей — это 78% от всех закупок.

Заметный рост показал препарат «Азеластин-Ксантис», объём закупок которого вырос на 191% по сравнению с 2024 годом и составил 27,2 тыс. рублей против 9,3 тыс. в прошлом году.

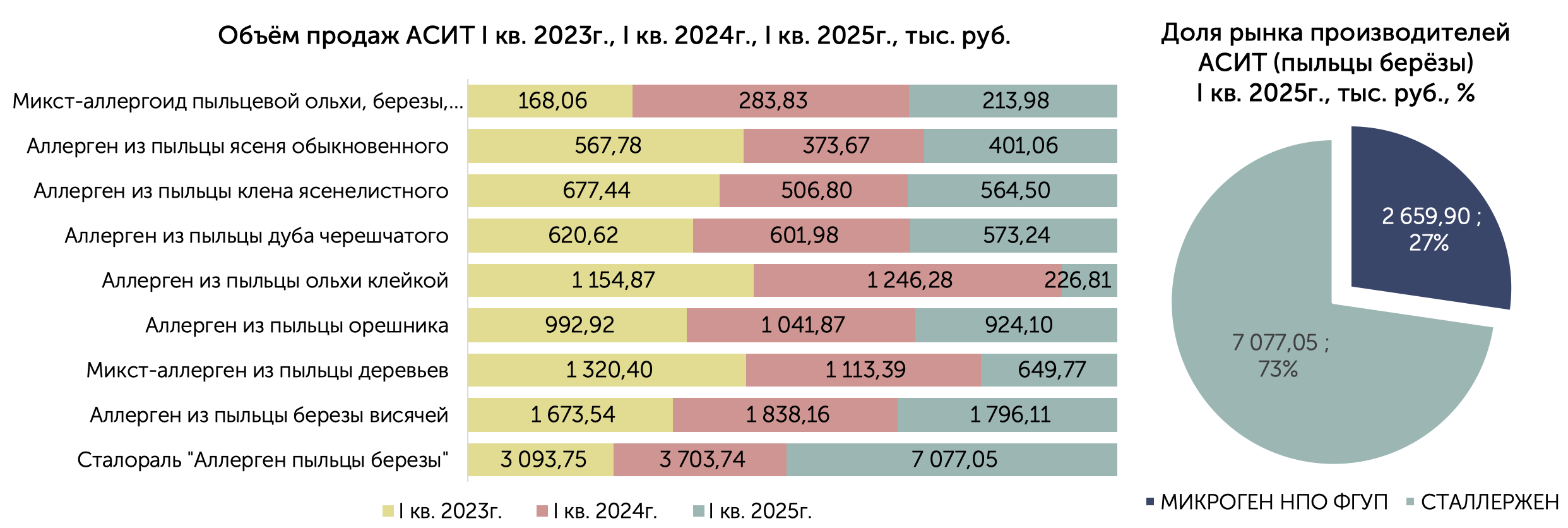

АЛЛЕРГЕНЫ ПЫЛЬЦЫ ДЕРЕВЬЕВ —

АЛЛЕРГЕН-СПЕЦИФИЧЕСКАЯ ИММУНОТЕРАПИЯ (АСИТ)

В свою очередь, ТН «Аллерген из пыльцы ольхи клейкой» (МИКРОГЕН НПО ФГУП) показал значительное снижение объёма реализации в первом квартале 2025 года — 226,81 тыс. руб., что на 81 % меньше, чем в 2024 году.

В первом квартале 2025 года ТН «Сталораль “Аллерген пыльцы берёзы”» также занял лидирующую позицию среди других ТН аллергенов на пыльцу берёзы. Это объясняется тем, что данный препарат является единственным на рынке для внутреннего применения в форме выпуска капли сублингвальные, в отличие от ТН растворов для подкожного введения, которые предлагает компания МИКРОГЕН НПО ФГУП.

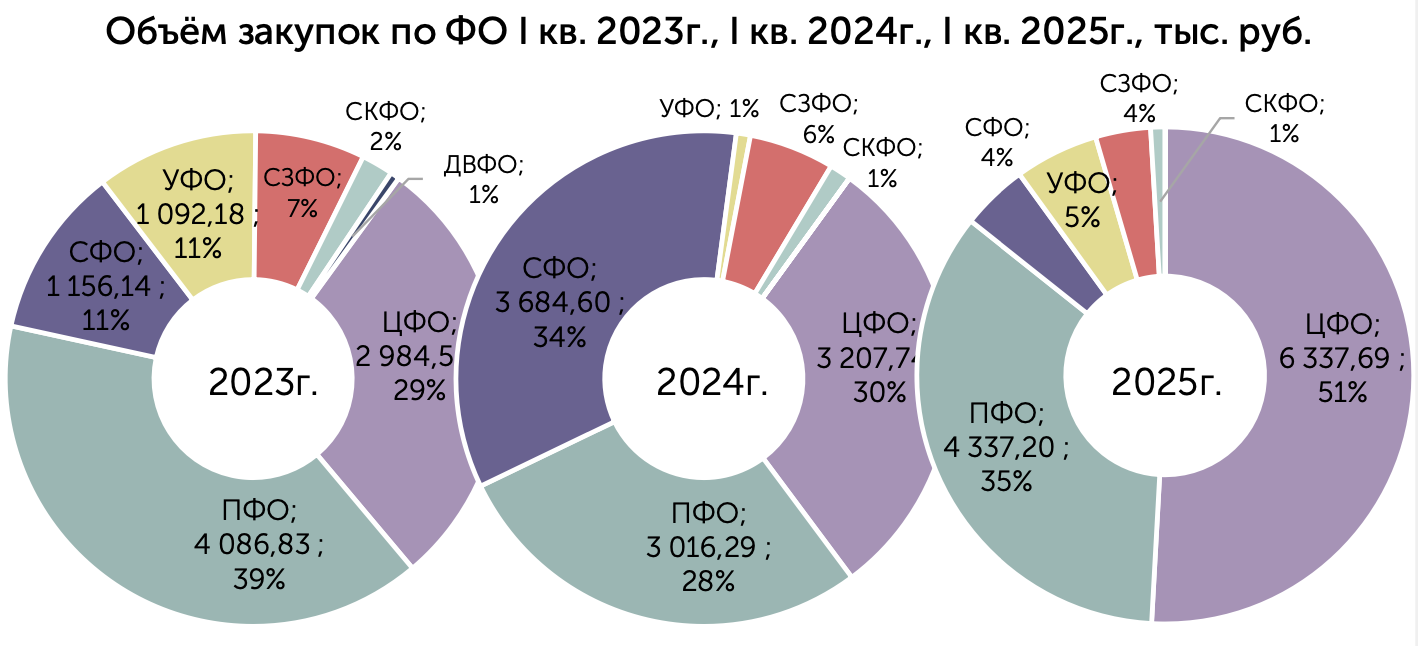

Центральный ФО занимает лидирующую позицию в 2025 году (6 337,69 тыс. руб.), что составляет 47% от общероссийского объёма.

| Наименование поставщика | I кв. 2023г., тыс. руб. | Доля, % | I кв. 2024г., тыс. руб. | Доля, % | I кв. 2025г., тыс. руб. | Доля, % |

|---|---|---|---|---|---|---|

| АО Компания Торговый дом Аллерген | 6 715,81 | 64,8% | 6 608,2 | 61,4% | 4 349,31 | 34,9% |

| Неизвестный поставщик* | 858,67 | 8,3% | 2 291,96 | 21,3% | 3 049,08 | 24,5% |

| ООО ЛЕКТРЭЙД | — | — | — | — | 2 504,12 | 20,1% |

| ООО МФК БИОРИТМ | — | — | — | — | 1 009 | 8,1% |

| ООО ЭПИДБИОМЕД-ИМПЭКС | 1 903,7 | 18,4% | — | — | 997,24 | 8,0% |

| ФГУП Межбольничная аптека УДП РФ | 169,13 | 1,6% | 596,72 | 5,5% | 260 | 0,021 |

| ООО Ратфарм | — | — | — | — | 127,81 | 0,01 |

| Прочее | 715,03 | 6,9% | 1 261,75 | 11,7% | 161,75 | 1,3% |

| Общий итог | 10 362,34 | 100% | 10 758,64 | 100% | 12 458,31 | 100% |

Объём поставок в первом квартале 2025 года у АО «Компания Торговый дом Аллерген» сокращается на 25,6% и становится равен 4 349,31 тыс. руб.

*«Неизвестный поставщик» присваивается в тех случаях, когда отсутствует контрактная документация или наименование Поставщика не указано.

Поделиться: